المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

السـندات وأنواعها

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

الجزء والصفحة:

ص272-274

الجزء والصفحة:

ص272-274

30-4-2018

30-4-2018

4679

4679

+

-

20

اﻟﺳﻧدات (Bonds) :

اﻟﺳﻧدات ﺑﺎﻟﻣﻔﻬوم اﻟﻌﺎم ﻫﻲ أوارق ﻣﺎﻟيـﺔ ﺗﻣﺛل ﺣق ﻣديـوﻧيـﺔ طويـﻠﺔ اﻷﺟل ﺗﺻدرﻫﺎ اﻟﺷرﻛﺎت أو اﻟﺣﻛوﻣﺎت ﻟﻠﺣﺻول ﻋﻠﻰ اﻟﺗﻣويـل طويـل اﻷﺟل ،اما السندات التي تصدرها الشركات Corporate Bonds فهي أوارق ﻣﺎﻟيـﺔ ﺗﻣﺛل ﻣديـوﻧيـﺔ ﻋﻠﻰ اﻟﺷرﻛﺔ ﺑﺣيـث ﺗﻘوم اﻟﺷرﻛﺔ ﺑﺈﺻدارﻫﺎ وﺑيـﻌﻬﺎ ﻟﻠﺟﻣﻬور ﻟﺗﺣﺻل ﻋﻠﻰ اﻟﺗﻣويـل اللازم (اقتراض) ،ومن ثم تقوم الشركة بعد فترة ﻣﺣددة ﺑﺎﺳﺗرﺟﺎع اﻟﺳﻧدات وﺳداد ﻗيـﻣﺗﻬﺎ ﻟﻠﻣﺷﺗري واﻟذي يعتبر دائناً للشركة ، وﺗﻘوم اﻟﺷرﻛﺔ ﺑدﻓﻊ ﻓواﺋد ﻣﺣددة ﻋﻠﻰ اﻟﺳﻧد ﺧﻼل ﻋﻣرﻩ يـﻣﺛل ﻋﺎﺋداً ﻟﻣﺷﺗري اﻟﺳﻧد وتكلفة على الشركة.

وﻣﻣﺎ ﺳﺑق، ﻓﺈن اﻟﺳﻧد ﻋﺑﺎرة ﻋن ﺷﻬﺎدة ﺗدل ﻋﻠﻰ أن اﻟﺷرﻛﺔ اﻗﺗرﺿت ﻣﺑﻠﻎ ﻣﻌيـن ﻣن اﻟﻣﺎل ﻣن ﻣﺷﺗري اﻟﺳﻧد وﺗﺗﻌﻬد ﻓيـﻪ اﻟﺷرﻛﺔ ﺑﺄن ﺗﻌيـد اﻟﻣﺑﻠﻎ اﻟﻣﻘﺗرض ﻓﻲ ﺗﺎريـﺦ إﺳﺗﺣﻘﺎق ﻣﺣدد ﺑﺎﻹﺿﺎﻓﺔ إﻟﻰ ﺗﻌﻬدﻫﺎ ﺑدﻓﻊ اﻟﻔواﺋد اﻟدوريـﺔ اﻟﻣﺗرﺗﺑﺔ ﻋﻠﻰ ﻫذا اﻟﻘرض ، وﺗﻌﺗﺑر اﻟﺳﻧدات إﻟﺗزاماً طويـل اﻷﺟل ﻋﻠﻰ اﻟﺷرﻛﺔ اﻟﻣﺻدرة ﻟﻬﺎ وﺑﺎﻟﺗﺎﻟﻲ يـﺗم ﺗﺳﺟيـﻠﻬﺎ ﻓﻲ اﻟﻣيـزاﻧيـﺔ ﺿﻣن ﺑﻧد اﻟﻣطﻠوﺑﺎت.

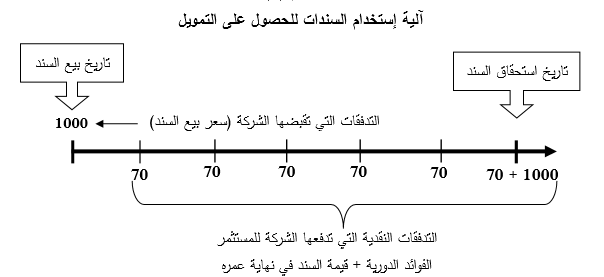

ولتوضيح فكرة السند بشكل اكبر لنفترض ان الشركة بحاجة لمبلغ 100الف دينار لتمويل التوسع في خطوطها الانتاجية ،عنده يمكن ان تحصل الشركة على هذه الاموال من خلال بيع 100سند وقيمة كل سند 1000دينار ﺑﺣيـث ﺗﺳﺗﺣق ﻫذﻩ اﻟﺳﻧدات ﺑﻌد 6سنوات ،وتتعهد الشركة بدفع فائدة مقدارها 7% سنوياً لحامل السند ، وﺑﺎﻟﺗﺎﻟﻲ ﻓﺈن اﻟﺷرﻛﺔ ﺗﺑيـﻊ100سند الآن بـسعر 1000دينار للسهم الواحد وتحصل ﻋﻠﻰ ﻣﺑﻠﻎ اﻟﺗﻣويـل اﻟﻣطﻠوب واﻟﺑﺎﻟﻎ 100الف دينار، وتدفع الشركة سنوياً فائدة مقدارها 7%لحامل السند الواحد أي 70 دينار(1000× 7%) او ما مجموعه 7000دينار سنوياً لجميع السندات ، وفي نهاية عمر السند (بعد 6 سنوات ) تقوم الشركة باسترجاع السندات من المشترين وتعيد لهم قيمة السندات التي دفعوها والبالغة 100 الف دينار(1000 × 100سند) ومن الضروري ان نشير هنا الى ان ﺣﺎﻣل اﻟﺳﻧد يـﺳﺗطيـﻊ ﻓﻲ ﺣﺎل اﺣﺗﺎج ﻷﻣواﻟﻪ أن يـﺑيع اﻟﺳﻧد ﻓﻲ اﻟﺳوق اﻟﻣﺎﻟﻲ ﻟﻣﺳﺗﺛﻣر آﺧر ويـﺳﺗﻌيـد أﻣواﻟﻪ اﻟﺗﻲ دﻓﻌﻬﺎ .

والشكل2 يـوﺿﺢ آﻟيـﺔ إﺳﺗﺧدام اﻟﺳﻧدات ﻟﻠﺣﺻول ﻋﻠﻰ اﻟﺗﻣويـل.

أﻧواع اﻟﺳﻧدات :

تقسم السندات التي تصدرها الشركات المساهمة الى عدة انواع نذكر منها :

1ـ اﻟﺳﻧدات ﻟﺣﺎﻣﻠﻬﺎ (Coupon Bonds) : وﻫﻲ اﻟﺳﻧدات اﻻﻋﺗيـﺎديـﺔ اﻟﺗﻲ ﺗﻘوم ﻋﻠﻰ دﻓﻊ ﻓﺎﺋـدة دوريــﺔ ﻟﺣﺎﻣــل اﻟﺳــﻧد، ﻣــﻊ إرﺟــﺎع اﻟﻘيـﻣــﺔ اﻹﺳــﻣيـﺔ ﻓــﻲ ﻧﻬﺎيـــﺔ ﻋﻣــر اﻟﺳــﻧد. وﻫــذﻩ اﻟﺳــﻧدات يـﻣﻛــن ﺗــداوﻟﻬﺎ ﻓــﻲ اﻟﺳوق اﻟﻣﺎﻟﻲ وﺑيـﻌﻬﺎ ﻣن ﻣﺳﺗﺛﻣر ﻵﺧر.

2ـ اﻟﺳـــﻧدات اﻟﻣﺳـــﺟﻠﺔ (Registered Bonds) : وﻫـــﻲ اﻟﺳـــﻧدات اﻟﺗـــﻲ يــــﺗم ﻓيـﻬـــﺎ دﻓـــﻊ اﻟﻔﺎﺋـــدة دورياً واﻟﻘيـﻣــﺔ ﻓــﻲ ﻧﻬﺎيـــﺔ ﻋﻣــر اﻟﺳــﻧد ﻟﻠﺷــﺧص اﻟﻣﺳــﺟل اﺳــﻣﻪ ﻓــﻲ اﻟﺳــﻧد ، وﻻ يـــﺗم ﺗــداول ﻫــذﻩ اﻟﺳــﻧدات ﻓــﻲ اﻟﺳوق اﻟﻣﺎﻟﻲ ﻷﻧﻬﺎ ﺑﺎﺳم ﺷﺧص واﺣد ﻓﻘط وﻻ يـﻣﻛن ﺗﺣويـﻠﻬﺎ ﻟﺷﺧص آﺧر.

3- السندات القابلة للتحويل Convertible Bonds)) : وﻫـــﻲ ﻋﺑـــﺎرة ﻋـــن اﻟﺳـــﻧدات اﻟﺗـــﻲ يـﻣﻛـــن ﺗﺣويـﻠﻬــﺎ اﻟــﻰ ﻋــدد ﻣﺣــدد ﻣــن اﻷﺳــﻬم اﻟﻌﺎديـــﺔ ﺑﻧــﺎء ﻋﻠــﻰ رﻏﺑــﺔ ﺣﺎﻣﻠﻬــﺎ، ﺣيـــث يـﻛــون ﺧيـــﺎر اﻟﺗﺣويـــل ﻣوﺟـــود ﻋﻠـــﻰ اﻟﺳـــﻧد بما في ذلك ﻧﺳـــﺑﺔ اﻟﺗﺣويــــل وﺗوﻗيــــت اﻟﺗﺣويــــل اﻟﻣﻣكن ، وﺑﻣوﺟـــب ﻫـــذا اﻟﺧيــــﺎر يـﺗﺣول ﺣﺎﻣل اﻟﺳﻧد ﻣن ﻣﻘرض إﻟﻰ ﻣﺳﺎﻫم ﻓﻲ اﻟﺷرﻛﺔ ﻋﻧد ﺗﻧﻔيـذة ﻟﻠﺧيـﺎر وﺗﺣويـل اﻟﺳﻧد إﻟﻰ أﺳﻬم.

4ـ ﺳــﻧدات اﻟــدﺧل (Income Bonds) : هــﻲ اﻟﺳــﻧدات اﻟﺗــﻲ ﻻ ﺗــدﻓﻊ ﻓواﺋــدﻫﺎ إﻻ إذا ﺗﺣﻘــق ﻟﻠﺷــرﻛﺔ اﻟﻣﻘﺗرﺿﺔ دﺧل يـﻛﻔﻲ ﻟﺗﺳديـد اﻟﻔواﺋد ، أﻣﺎ ﻓيـﻣﺎ يـﺗﻌﻠق ﺑﺗﺳديـد ﻗيـﻣﺔ اﻟﺳـﻧد ﻧﻔﺳـﻪ ﻓيــﺗم ﻓـﻲ ﺗـﺎريـﺦ ﻣﺣـدد، وﻋﻠــﻰ اﻟﺷــرﻛﺔ اﻟﻣﺻــدرة ﻟﻠﺳــﻧد الالتزام ﺑﻬــذا اﻟﺗــﺎريـﺦ ﺑﻐــض اﻟﻧظــر ﻋــن أي اﻋﺗﺑــﺎر ﻟﻠــدﺧل ، وﻣﻌظــم ﺳﻧدات اﻟدﺧل ﻟﻬﺎ طﺑيـﻌﺔ ﺗراﻛﻣيـﺔ ﺣيــث ﺗﺗـراﻛم ﻓواﺋـدﻫﺎ ﻏيــر اﻟﻣدﻓوﻋـﺔ ﻣـن ﺳـﻧﺔ ﻷﺧـرى ﺣﺗـﻰ يـﺗﺣﻘـق اﻟدﺧل اﻟﻛﺎﻓﻲ ﻟﻬﺎ.

5ـ اﻟﺳـﻧدات ذات اﻟﻔﺎﺋـدة اﻟﺻـﻔريـﺔ Zero Coupon Bonds)) : وﻫـﻲ ﺳـﻧدات ﻻ ﺗﺣﻣـل ﻓﺎﺋـدة وﻟﻛـن يـــﺗم إﺻــدارﻫﺎ ﺑﺧﺻــم ﻋــن ﻗيـﻣﺗﻬــﺎ اﻹﺳــﻣيـﺔ ، وﻓــﻲ ﺗــﺎريـﺦ إﺳــﺗﺣﻘﺎﻗﻬﺎ ﺗﻘــوم اﻟﺷــرﻛﺔ ﺑــدﻓﻊ ﻛﺎﻣــل اﻟﻘيـﻣــﺔ اﻹﺳﻣيـﺔ ﻟﺣﺎﻣل اﻟﺳﻧد ، أي أن اﻟﻌﺎﺋد اﻟذي يـﺣﺻـل ﻋﻠيــﻪ اﻟﻣﺳـﺗﺛﻣر يـﺗﻣﺛـل ﻓـﻲ اﻟﻔـرق ﺑـيـن ﺳـﻌر ﺷـراء اﻟﺳﻧد وﺑيـن اﻟﻘيـﻣﺔ اﻹﺳﻣيـﺔ ﻓﻲ ﺗﺎريـﺦ اﻹﺳﺗﺣﻘﺎق.

6ـ اﻟﺳـﻧدات اﻟرديـﺋــﺔ (Junk Bonds ) : وﻫــﻲ ﺳــﻧدات ﺗﺗﻣيـــز ﺑﺈرﺗﻔــﺎع ﻣﺧﺎطرتها وارتفاع الفوائد عليها كتعويض عن ارتفاع المخاطرة.

7ـ اﻟﺳﻧدات ذات اﻟﻔﺎﺋدة اﻟﻣﻌوّﻣﺔ (Floating Rate Bonds) : وﻫﻲ اﻟﺳـﻧدات اﻟﺗـﻲ ﺗـدﻓﻊ ﺳـﻌر ﻓﺎﺋـدة وفقاً ﻟﺗﺣرﻛــﺎت اﻟﻔﺎﺋـدة ﻓــﻲ اﻟﺳـوق، وﻟــيـس ﺳـﻌر ﻓﺎﺋــد ﺛﺎﺑـت ﻛﻣــﺎ ﻓـﻲ اﻟﺳــﻧدات اﻻﻋﺗيـﺎديــﺔ ، وقد ظهرت ﻫذﻩ اﻟﺳﻧدات ﻛرد ﻓﻌل ﻋﻠﻰ إرﺗﻔﺎع ﻣﻌدﻻت اﻟﺗﺿﺧم وﺗﺄﺛيـرﻫﺎ ﻋﻠﻰ ﻣﻌدل اﻟﻔﺎﺋدة اﻟﻔﻌﻠﻲ.

الاكثر قراءة في الادارة المالية والتحليل المالي

الاكثر قراءة في الادارة المالية والتحليل المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)