المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

إدارة اﻟذﻣـم الدائنـة

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

الجزء والصفحة:

ص319-321

الجزء والصفحة:

ص319-321

23-5-2018

23-5-2018

5160

5160

+

-

20

إدارة اﻟذﻣم اﻟداﺋﻧﺔ (Managing Accounts Payable)

ﺗﻌﺗﺑر اﻟذﻣم اﻟداﺋﻧﺔ ﻓﻲ اﻟﺷرﻛﺔ أﺣد أﻧواع اﻹﺋﺗﻣﺎن اﻟﺗﺟﺎري اﻟﻣﻣﻧوح ﻟﻬﺎ ﻣن ﻗﺑل اﻟﻣورديـن ، ﺣيــث يـﺗﺿـﻣن ﻫـذا ﻋﻠﻰ ﺷراء اﻟﺷرﻛﺔ ﻟﺑﺿﺎﺋﻌﻬﺎ ﻋﻠﻰ اﻟﺣﺳﺎب وﻣن ﺛم ﺗﺳديـد أﺛﻣﺎن ﻣﺷﺗريـﺎﺗﻬﺎ ﺑﻌد ﻓﺗرة ﻣن اﻟزﻣن ، وﻛﻣﺎ ذﻛرﻧﺎ ﻣﺳﺑﻘﺎً ﻓﺈن دورة ﺗﺣويـل اﻟﻧﻘديـﺔ ﺗﻘﺗﺿﻲ ﺑﺄن ﺗﻘوم اﻟﺷرﻛﺔ ﺑﻣﻣﺎطﻠﺔ ﺳداد ﻣﺳﺗﺣﻘﺎﺗﻬﺎ إﻟـﻰ أطـول ﻓﺗـرة ﻣﻣﻛﻧـــﺔ دون أن يــــؤﺛر ذﻟـــك ﻋﻠـــﻰ ﺳـﻣﻌﺗﻬﺎ وﻣوﻗﻔﻬــﺎ اﻹﺋﺗﻣــﺎني وهذا يـﻌﻧـــﻲ أن ﻋﻠـــﻰ اﻟﺷـــرﻛﺔ أن ﺗﻘـــوم ﺑﺳـــداد إﻟﺗزاﻣﺎﺗﻬﺎ ﻓﻲ آﺧر يـوم ﻣن ﻓﺗرة اﻹﺋﺗﻣﺎن اﻟﻣﻣﻧوﺣﺔ ﻟﻬﺎ.

فمثلاً ﻟو ﻛﺎﻧت اﻟﺷرﻛﺔ ﺗﺷﺗري ﻣن أﺣد اﻟﻣورديـن اﻟذيـن يـﺗﺑﻌون ﺳيـﺎﺳﺔ إﺋﺗﻣﺎﻧيـﺔ 2/15 صافي 50 فهذا يعني بأن على الشركة السداد في اليوم 50 وذﻟك ﺣﺗﻰ ﺗﺳﺗﻐل ﻛﺎﻣل ﻓﺗرة اﻹﺋﺗﻣﺎن اﻟﻣﻣﻧوﺣﺔ ﻟﻬﺎ.

لكن القرار لا يكون بهذه السهولة دائماً وذﻟـك ﺑﺳـﺑب وﺟـود ﻋواﻣل ﻗـد ﺗـؤﺛر ﻋﻠـﻰ ﻗـرار اﻟﺷـرﻛﺔ ﺑﺷـﺄن ﺗـﺄﺧيـر السداد حتى اليوم 50 ، وﻟﻌل أﻫم ﻫذﻩ اﻟﻌواﻣل ﻫـو الخصم النقدي الذي ستحصل عليه الشركة اذا ما قامت بالسداد المبكر خلال اول 15 يوم ، حيث ان سداد الشركة خلال هذه الفترة سيمنحها خصماً مقداره 2% من قيمة البضاعة المشتراة ، وﻣـﻊ ذﻟـك في ﺣﺎﻟـﺔ ﻗـررت اﻟﺷـرﻛﺔ أن ﺗﺣﺻـل ﻋﻠـﻰ اﻟﺧﺻـم اﻟﻧﻘـدي ﻓﻣـن المفروض ان تتأخر في السداد حتى آخر يوم من فترة الخصم النقدي وهو اليوم 15.

ﻟﻛــن اﻟﺳـؤال اﻟــذي يـﺗﺑـﺎدر إﻟــﻰ اﻟـذﻫن ﻫﻧـﺎ ﻫــو ﻫــل ﻣـن اﻷﻓﺿـل أن ﺗــدﻓﻊ اﻟﺷــرﻛﺔ ﻣﺑﻛراً ﻟﺗﺣﺻل ﻋﻠﻰ اﻟﺧﺻـم ااﻟﻧﻘـدي ﺧــﻼل ﻓﺗــرة اﻟﺧﺻــم ، أم أن اﻷﻓﺿـل أن ﺗﺿﺣﻲ ﺑﺎﻟﺧﺻم ﻓـﻲ ﺳـﺑيـل إطﺎﻟـﺔ ﻓﺗـرة اﻟﺳـداد إﻟـﻰ أﻗﺻﻰ ﺣد ﻣﻣﻛن؟

إن اﻹﺟﺎﺑـﺔ ﻋﻠــﻰ ﻫــذا اﻟﺳـؤال ﻣرﻫوﻧـﺔ ﺑﻣﻘﺎرﻧـﺔ ﺗﻛﻠﻔــﺔ أﻣوال اﻟﺷرﻛﺔ ﺑﻣﻘـدار اﻟــوﻓر اﻟﻧــﺎﺗﺞ ﻋــن اﻟﺧﺻـم اﻟﻧﻘـدي ، ﻓﺈذا ﻛﺎﻧت ﺗﻛﻠﻔﺔ أﻣـوال اﻟﺷـرﻛﺔ أﻛﺑـر ﻣـن اﻟـوﻓر اﻟﻧـﺎﺗﺞ ﻣـن اﻟﺧﺻـم اﻟﻧﻘـدي ﻋﻧـدﻫﺎ ﻣـن اﻷﻓﺿـل ﻟﻠﺷـرﻛﺔ أن ﻻ ﺗﺳدد ﻣﺑﻛراً وأن ﺗﻧﺗظر ﻵﺧـر ﻓﺗـرة اﻹﺋﺗﻣـﺎن اﻟﻣﻣﻧوﺣـﺔ ﻟﻬـﺎ ، أما ﻟـو ﻛـﺎن اﻟـوﻓر أﻛﺑـر ﻣـن اﻟﺗﻛﻠﻔـﺔ ﻓﻌﻠـﻰ اﻟﺷـرﻛﺔ اﻟﺳداد ﺧﻼل ﻓﺗرة اﻟﺧﺻم.

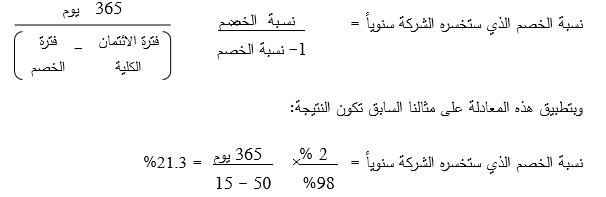

ان قيام الشركة بالتسديد خلال فترة الخصم (15 يوم في مثالنا ) سيخفض ثمن البضاعة الى 2% لكن فعلياً فان هذا لا يعتبر خصم وانما يـﻌﺗﺑـر ﻏراﻣـﺔ ﺗـﺄﺧيـر، ﺣيــث أن ﻗيـﻣـﺔ اﻟﺑﺿـﺎﻋﺔ اﻟﻣﺷـﺗراة اﻟﻔﻌﻠيــﺔ ﺗﻛـون 98 دينار مثلاً اذا تم السداد خلال أول 15 يوم ، أما في حال اﻟﺗـﺄﺧيـر ﻋـن اﻟﻔﺗـرة اﻟﻣﻣﻧوﺣـﺔ ﻓﻌﻠـﻰ اﻟﺷـرﻛﺔ أن تدفع علاوة مقدارها 2 دينار لتأخرها في السداد لخمسة وثلاثين يوماً بعد فترة الخصم (50 يوم الفترة الكلية ــ 15 يوم فترة الخصم ) ، وهذا يعني ان نسبة الخصم فعلياً تساوي 2.041% (2دينار÷ 98) وليس 2% كما تنص سياسة المورد الائتمانية .

وﺑﻣـــﺎ ان ﻫـــذﻩ اﻟﻧﺳـــﺑﺔ (2.041%) تخسرها الشركة ان تأخرت في الدفع لمدة 35 يوم اضافي بعد فترة الخصم ، ﻓﻌﻧــد ﺗﺣويـــل ﻫــذﻩ اﻟﻧﺳــﺑﺔ إﻟــﻰ ﻧﺳــﺑﺔ ﺳــﻧويـﺔ ﻓــﻼ ﺑــد ﻣــن ﺿـرﺑﻬﺎ ﺑﻌــدد اﻟﻣـرات ﻓــﻲ اﻟﺳـﻧﺔ واﻟﺗــﻲ ﺗﺑﻠـﻎ 10.43 مرة في السنة (365يوم ÷ 35يوم) . اي :

ﻧﺳﺑﺔ اﻟﺧﺻم اﻟذي ﺳﺗﺧﺳرﻩ اﻟﺷرﻛﺔ ﺑﺎﻟﺳﻧﺔ = 2.041% × 10.43 = 21.3%سنوياُ

ويـﻣﻛــن ﺗﻠﺧــيـص ﺟﻣيـــﻊ الشـرح اﻟﺳــﺎﺑق ﻣــن ﺧــﻼل اﺳــﺗﺧدام ﻣﻌﺎدﻟــﺔ ﺑﺳــيـطﺔ وﻣﺑﺎﺷـرة ﻹ ﺣﺗﺳـاب اﻟﺗﻛﻠﻔـﺔ اﻟﺳﻧويـﺔ ﻟﻠﺧﺻم اﻟذي ﺳﺗﺧﺳرﻩ اﻟﺷرﻛﺔ ﻋﻧد ﺗﺄﺧرﻫﺎ ﻓﻲ اﻟﺳداد وذﻟك ﻛﻣﺎ يـﻠﻲ :

وﻫـذﻩ ﻫــﻲ اﻟﺗﻛﻠﻔــﺔ اﻻﺳـﻣيـﺔ اﻟﺳـﻧويـﺔ ﻟﻠﺧﺻم اﻟــذي ﺗﺧﺳــرﻩ اﻟﺷـرﻛﺔ ، وﻫﻧـﺎ إذا ﻛﺎﻧــت اﻟﺷــرﻛﺔ ﺗﺳـﺗطيـﻊ اﻟﺣﺻـول ﻋﻠـﻰ ﺗﻣويـــل ﺑﺗﻛﻠﻔــﺔ أﻗــل ﻣــن 21.3% فعليها ان تدفع خلال فترة الخصم ، أﻣﺎ إذا ﻛﺎﻧت اﻟﺗﻛﻠﻔـﺔ أﻛﺑر ﻓﻌﻠيـﻬﺎ ﺗﺟﺎﻫل اﻟﺧﺻم اﻟﻧﻘدي.

أﻣـــﺎ اﻟﺧﺻــم اﻟﻔﻌﻠـﻲ اﻟـــذي ﺗﺧﺳـرﻩ اﻟﺷـرﻛﺔ ﻓــيـﻣﻛن إﺣﺗﺳــﺎبه من خلال اﺳـــﺗﺧدام ﻗــﺎﻧون ﺳـﻌر اﻟﻔﺎﺋـدة اﻟﻔﻌﻠـﻲ (EAR) ﻟﺗﺻﺑﺢ اﻟﻣﻌﺎدﻟﺔ ﻛﻣﺎ يـﻠﻲ :

ﻧﺳﺑﺔ اﻟﺧﺻم اﻟﻔﻌﻠﻲ اﻟﺳﻧوي = (1 + ف )م ـــ 1

ف = نسبة الخصم ÷ 1ــ نسبة الخصم

م = 365 يوم ÷ فترة الائتمان ــ فترة الخصم

ﻗﺎﻋــدة اﻟﺣﻛــم : ﻋﻧــد اﻻﺧﺗيــﺎر ﺑـــيـن اﻟــدﻓﻊ ﺧـــﻼل ﻓﺗــرة اﻟﺧﺻـم أو اﻟﺗـﺄﺧر ﻟﻧﻬﺎيـــﺔ ﻓﺗــرة اﻹﺋﺗﻣـﺎن اﻟﻛﻠيـــﺔ، ﻋﻠـﻰ اﻟﺷرﻛﺔ أن ﺗﻘﺎرن ﻧﺳﺑﺔ اﻟﺧﺻم اﻟﺳﻧوي اﻟذي ﺳﺗﺧﺳرﻩ ﻣﻊ ﺗﻛﻠﻔﺔ أﻣواﻟﻬﺎ ، ﻓﺈذا ﻛﺎﻧت ﻧﺳـﺑﺔ اﻟﺧﺻـم أﻛﺑـر ﻓﻌﻠيـﻬـﺎ اﻗﺗـراض اﻷﻣــوال واﻟــدﻓﻊ ﻧﻘــداً ، أﻣــﺎ إذا ﻛﺎﻧــت ﺗﻛﻠﻔــﺔ اﻻﻗﺗـراض أﻗــل ﻓﻌﻠيـﻬــﺎ أن ﺗﻘﺗــرض وﺗﺳــدد ﻓــﻲ ﻓﺗــرة اﻟﺧﺻم اﻟﻧﻘدي.

مثال :

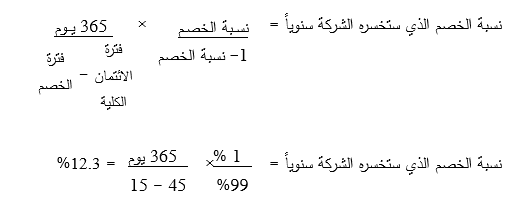

ﺗﺷﺗري ﺷـرﻛﺔ اﻟﺻـﻧﺎﻋﺎت اﻟﻬﻧدﺳـيـﺔ ﺑﺿـﺎﺋﻌﻬﺎ من أحد الموردين الذين يتبعون سياسة ائتمانية 1/15 صافي 45 ، وكانت تكاليف اقتراض الشركة من البنك 14% سنويـاً (الاسمي)

اﻟﻣطﻠوب :

1ــ ﻫـل يـﺟـب ﻋﻠـﻰ اﻟﺷـرﻛﺔ اﻟﺣﺻـول ﻋﻠـﻰ اﻟﺧﺻــم واﻟـدﻓﻊ ﻣﺑﻛراً أم يـﺟـب ﻋﻠيـﻬـﺎ ﺗﺟﺎﻫـل اﻟﺧﺻـم واﻟــدﻓﻊ في نهاية فترة الائتمان.

2ــ اذا كانت تكلفة الاقتراض للشركة 11% فهل يختلف القرار.

3ــ اﺣﺳب اﻟﻧﺳﺑﺔ اﻟﻔﻌﻠيـﺔ ﻟﻠﺧﺻم اﻟﻣﻔﻘود.

الحل :

1ــ ﻧﺣﺳب ﻧﺳﺑﺔ اﻟﺧﺻم اﻟذي ﺳﺗﺧﺳرﻩ اﻟﺷرﻛﺔ ﺳﻧويـﺎً :

بما ان فقدان الخصم أوفر من الاقتراض بتكلفة 14% فعلى الشركة تجاهل أمر الدفع المبكر خلال فترة الخصم واخذ قرار بتأخير الدفع حتى آخر يوم ممكن (45يوم) من فترة الائتمان الممنوحة.

2ــ اذا كانت تكلفة الاقتراض 11% فمن الافضل ان تقوم الشركة بالاقتراض وان تدفع مبكراً خلال فترة الخصم لأن خسارة 11% على شكل فائدة القرض أوفر من خسارة 12.3% على شكل خصم مفقود.

3ــ ﻧﺳﺑﺔ اﻟﺧﺻم اﻟﻔﻌﻠﻲ اﻟﺳﻧوي :

ﻧﺳﺑﺔ اﻟﺧﺻم اﻟﻔﻌﻠﻲ اﻟﺳﻧوي = (1 + ف )م ـــ 1

= (1+ (1% ÷ 99%))30/365 ــ 1 = 13% تقريباً .

الاكثر قراءة في الادارة المالية والتحليل المالي

الاكثر قراءة في الادارة المالية والتحليل المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)