المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

الجـهاز المـصرفي

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

الجزء والصفحة:

ص159-161

الجزء والصفحة:

ص159-161

31-5-2019

31-5-2019

7520

7520

+

-

20

الجـهاز المـصرفي:

يتكون الجهاز المصرفي Financial System أو ما يتفق على تسميته في بعض الأحيان بالنظام المصرفي من عدد من المؤسسات.

وفيما يلي أهم مكونات الجهاز المصرفي:

1- السلطة النقدية أو البنك المركزي.Central Bank.

2- قطاع البنوك.Banking Sector

3- مؤسسات الإقراض المتخصصة.Specialized Credit Institutions

4- شركات مكاتب الصرافة.Exchange Centers

ويقوم كل مكون من المكونات السابقة بعدد من الوظائف التي من شأنها تيسير عمليات التبادل التي تقوم بها كافة القطاعات الاقتصادية في كافة الأسواق. وتشتمل أهداف البنك المركزي على تحقيق الاستقرار الاقتصادي بأبعاده المختلفة وهي استقرار سعر الفائدة ومعدل التضخم وقيمة العملة ويقوم بتحقيق هذه

الأهداف من خلال عدد من الوظائف أهمها ما يلي:

1. منح التراخيص للبنوك التجارية ومراقبة عملها ومتابعة مراكزها المالية.

2. يعمل البنك المركزي كبنك للبنوك التجارية حيث يقوم بقبول الودائع منها، كما يقوم بإقراضها عند الحاجة.

3. يعمل البنك المركزي كبنك للحكومة حيث تحتفظ الحكومة بجميع ودائعها لدى البنك المركزي، كما أنه هو الجهة التي تقدم خدمات السحب من هذه الودائع. كما يقوم بجميع الخدمات المصرفية والمالية الخاصة بالحكومة ومنها تحصيل المبالغ المستحقة للحكومة، والدارة الدين العام وتنظيم إصدار القروض الحكومية.

4. يعمل على تحديد العرض النقدي فهو المسؤول عن إصدار وإدارة النقود بشكل يتلاءم مع حجم النشاط الاقتصادي.

5. يعمل على مراقبة الائتمان من حيث نوعيته وكلفته.

6. يقوم بوضع ومتابعة السياسة النقدية التي سيرد ذكرها لاحقاً.

7. الاحتفاظ باحتياطي الدولة من العملات الصعبة والذهب وإدارة هذه الاحتياطيات

8. تقديم النصح والإرشاد للحكومة والقطاع الخاص أثناء سعيهم لحل المشاكل الاقتصادية الرئيسية مثل البطالة والتضخم.

9. يقوم البنك المركزي بالإشراف والمراقبة على عمليات المقاصة بين البنوك التجارية بشكل مستمر وسهل.

أما البنوك التجارية فتعمل بشكل رئيسي كوسيط بين المودعين ومن لديهم فائض نقدية من جهة وبين

المقترضين.

ويمكن تلخيص وظائف البنوك التجارية بما يلي:

1. قبول الودائع بأشكالها المختلفة.

2. تقديم التسهيلات التجارية بكافة أشكالها ولكافة القطاعات.

3. القيام بعمليات الدفع والتحصيل عن الغير.

4. دعم النشاط الاقتصادي.

5. تقديم الخدمات المصرفية التي تناسب احتياجات العملاء وتواكب التطور التكنولوجي.

6- القيام بعملية خلق النقود Money creation أو خلق الودائع .

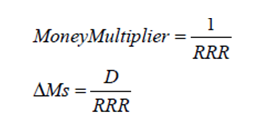

وتعتمد عملية خلق النقد على عاملين رئيسين هما حجم الودائع D ومعدل الاحتياطي الإجباري .(Required Rate of Reserve (RRR فقيمة معدل الاحتياطي الإجباري تحدد قيمة ما يسمى مضاعف النقود .Money Multiplier ويقيس مضاعف النقود مقدار التغير في العرض النقدي نتيجة لتغير الودائع بمقدار وحدة واحدة. ويمكن التعبير عن العلاقة بين التغير في العرض النقدي DMs والتغير في حجم الودائع D وفقاً للمعادلة التالية:

مثال (1): أودع أحد الأفـراد مبلغ 2000 دولار، وكان معدل الاحتياطي الإجباري يساوي 10 %. ما هي قيمة المضاعف النقدي؟ وما قيمة التغير في العرض النقدي أو التغير في القدرة على الإقراض نتيجة لهذه الوديعة الاجابة:

1. تبلغ قيمة مضاعف النقود 10 ، وتشير إلى أن زيادة الودائع بمقدار دولار واحد سيؤدي إلى زيادة العرض النقدي والقدرة الاقـراضية للبنوك التجارية بمقدار 10 دولار:

2. تبلغ قيمة التغير في العرض النقدي 20000 دولار، أي أن القدرة الاقـرضية زادت بمقدار عشرة أضعاف:

أما البنوك أو المؤسسات المتخصصة فهي تلك التي تتخصص بتقديم الخدمات المصرفية لفئة معينة من العملاء أو لقطاع معين. ومن الأمثلة على البنوك المتخصصة البنوك الزراعية، والبنوك الصناعية، والبنوك العقارية والبنوك وصناديق التوفير التجارية. أما مؤسسات الإقراض المتخصصة فتشمل شركات التأمين ومؤسسات الإسكان والتطوير الحضـري وغيرها.

الاكثر قراءة في المؤسسات المالية والمصرفية وادارتها

الاكثر قراءة في المؤسسات المالية والمصرفية وادارتها

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)