المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

التـوازن باستخدام جـدول الإنتاج والإنفاق

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المصدر:

محاسب عربي قانوني معتمد 1( الاقتصاد والتمويل)

المصدر:

محاسب عربي قانوني معتمد 1( الاقتصاد والتمويل)

الجزء والصفحة:

. ص136-138

الجزء والصفحة:

. ص136-138

8-6-2019

8-6-2019

6057

6057

+

-

20

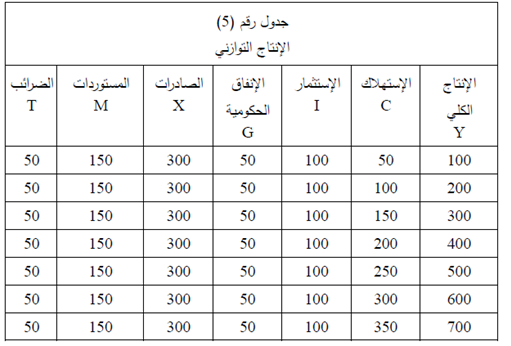

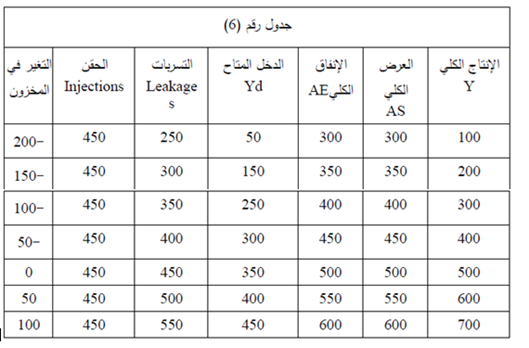

التـوازن باستخدام جدول الإنتاج والإنفاق:

يتم تحديد حجم الإنتاج التوازني Equilibrium Level of Output(Ye) باستخدام الجداول من خلال البحث عن مستوى الإنتاج أو الدخل الذي يتساوى عنده حجم الإنفاق الكلي AE مع حجم الإنتاج الكلي أو الدخل الكلي Y ويمكن الاستدلال على صحة تحديد حجم الإنتاج أو الدخل التوازني من خلال التأكد . من أن قيمة التسربات Leakages تساوي قيمة الحقن Injections عند التوازن. كما أن قيمة التغير في المخزون تساوي صفر، كما هو مبين في المثال التالي.

مثال ( 5): الجدول التالي يبين حجم الإنتاج الكلي وبنود الإنفاق الكلي في اقتصاد ما. كما يبين كيف يتم تحديد مستوى الإنتاج التوازني، إضافة إلى بعض المؤشرات التي يمكن الحصول عليها من المعلومات المتوفرة في الجدول رقم ( 5)

من الجدول السابق نستطيع إيجاد قيمة كل مما يلي:

1- العرض الكلي Aggregate Supply(AS) وذلك من خلال الصيغة التالية:

2- حجم الإنفاق الكلي AE وذلك من خلال الصيغة التالية:

3- الدخل المتاح للإنفاق Disposable Income (Yd) او الدخل بعد الضريبة من خلال المعادلة التالية

4- قيمة التسربات من الدخل Leakages وهي مجموع ما تسرب من الدخل لغير غايات الاستهلاك (الادخار والضرائب والمستوردات)، وفقاً للصيغة التالية:

5- قيمة الحقن Injectionsوهي بنود الإنفاق غير الإنفاق الاستهلاكي (الإنفاق الحكومي والاستثمار المحلي الخاص والصاد ا رت)، وفقاً للصيغة التالية:

6- قيمة الإنفاق غير المخطط له Unplanned Investment ويظهر هذا الإنفاق على شكل تغير في المخزون ويسمى(Unplanned Inventory Change(Iu وهو عبارة عن الفرق بين الإنتاج الكلي او الدخل الكلي Y والإنفاق الكلي AE ويحسب كما يلي:

7- فائض الموازنة العامة Government Budget Surplus(GBS) وذلك من خلال طرح الإنفاق الحكومي(G) من الضرائب(T) وذلك من خلال الصيغة التالية: ،

8- صافي الصادرات Net Exports (NX) وفقاً للصيغة التالية:

9- الادخار الشخصي S وذلك من خلال طرح الاستهلاك الشخصي C من الدخل الشخصي المتاح للإنفاق Yd وفقاً للصيغة التالية:

الجدول رقم ( 6) يبين نتائج حساب بعض المؤشرات السابقة عند كل مستوى من مستويات الإنتاج والدخل. وبتحليل الجدول يمكن التوصل إلى أن حجم الإنتاج التوازنيEquilibrium Level of Output (Ye) هو 500 مليون، ونلاحظ عند التوازن ما يلي:

1- الإنتاج الكلي Y= الإنفاق الكلي AE

2- كمية التسربات Leakages= كمية الحقن Injections

3- التغير في المخزن Iu= صفر

وبالنظر إلى الجدول رقم ( 5) والجدول رقم ( 6) يمكن أن نستنتج ما يلي:

1- يعاني الاقتصاد قيد الدراسة من عجز في الموازنة العامة Government Budget Deficit أن الإنفاق الحكومي G أكبر من الضرائب (الإيرادات العامة).

2- يحقق هذا الاقتصاد فائض في الميزان التجاري Trade Balance حيث أن قيمة الصادرات تفوق قيمة المستوردات.

3. إذا تغيرت قيمة أي من المتغيرات المؤثرة في حجم الإنتاج التوازني، وهي الاستثمار الاستهلاك والإنفاق الحكومي والصادرات والمستوردات، فإن مستوى الإنتاج التوازني سوف يزداد وذلك تبعاً لقيمة المضاعف Multiplier .

الاكثر قراءة في التحليل الأقتصادي و النظريات

الاكثر قراءة في التحليل الأقتصادي و النظريات

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)