![]()

القانون العام

القانون الدستوري و النظم السياسية

القانون الاداري و القضاء الاداري

القانون الاداري

القضاء الاداري

القانون المالي

المجموعة الجنائية

قانون العقوبات

قانون العقوبات العام

قانون العقوبات الخاص

قانون اصول المحاكمات الجزائية

الطب العدلي

التحقيق الجنائي

القانون الدولي العام و المنظمات الدولية

القانون الدولي العام

المنظمات الدولية

القانون الخاص

قانون التنفيذ

القانون المدني

قانون المرافعات و الاثبات

قانون المرافعات

قانون الاثبات

قانون العمل

القانون الدولي الخاص

قانون الاحوال الشخصية

المجموعة التجارية

القانون التجاري

الاوراق التجارية

قانون الشركات

علوم قانونية أخرى

علم الاجرام و العقاب

تاريخ القانون

المتون القانونية

الجرائم الضريبية في قانون ضريبة العرصات

المؤلف:

سرى علي حسين

المؤلف:

سرى علي حسين

المصدر:

العفو الضريبي في التشريع العراقي

المصدر:

العفو الضريبي في التشريع العراقي

الجزء والصفحة:

ص 74-75

الجزء والصفحة:

ص 74-75

2023-03-27

2023-03-27

2048

2048

تعرف العرصة أنها ( الأراضي الواقعة ضمن حدور أمانة العاصمة والبلديات في مراكز المحافظات والأقضية والنواحي سواء كانت الأراضي مملوكة أو موقوفة أو مفوضة بالطابو أو ممنوحة باللزمة وذلك أذا لم يكن مشيداً عليها بناء صالح لأغراض السكن أو لأي غرض من أغراض الاستثمار أو لم تكن مستغلة استغلالاً اقتصادياً)(1).

وشمل قانون العفو رقم (9) لسنة 2019 الجرائم المنصوص عليها في المادة (8) من قانون ضريبة العرصات العراقي النافذ وعدت المادة المذكورة أمتناع المكلف عن تقديم المعلومات المطلوب منه تقديمها جريمة معاقب عليها (2) وأشارت المادة (5) من قانون ضريبة العرصات أن المعلومات الواجب تقديمها من المكلف للسلطة المالية وهي البيانات المتعلقة بحيازته للعرصة ومساحتها وموقعها ويجب عليه أخبار السلطة المالية بكل تغيير يحدث في حيازته للعرصة (3).

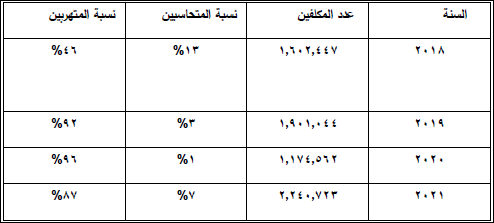

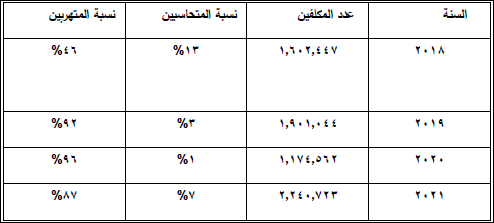

كما وجرم المشرّع العراقي رفض أو تأخر المكلف عن تقديم المعلومات أو إبراز المستندات التي تطلبها منه السلطة المالية أو اللجان، وإذا أعاق اللجان أو الأشخاص المفوضين من قبلها عن الكشف عن العرصة، (4) فالمشرع عد أعاقة أعمال اللجان صورة من صور الجرائم الضريبية وحتى يسأل المكلف عن هذه الجريمة لابد أن يكون على علم مسبق بقدوم اللجنة لأجراء الكشف، كما وأن المكلف يُسأل في حالة تقديم معلومات غير صحيحة للسلطة المالية أو اللجان عن العرصة مع علمه بذلك.(5) وخلاصة القول نجد ان قانون العفو رقم (9) لسنة 2019 شمل الجرائم الواردة في قوانين الضرائب المباشرة، ومهما كان الأسلوب الذي أدى بالمكلف الى ارتكاب الجريمة الضريبية فإن غايته واحدة وهي التخلص من دفع الضريبة، وبالتالي حرمان الخزينة العامة من بعض حقوقها الأمر الذي يرتب عليه إرباك سياسة الأنفاق وتعطيل المشروعات التي كان من المقرر القيام بها، كما انه يمس العدالة الضريبية ويخل بمبدأ المساواة بين المكلفين ، (6) لذا تسعى الدول جاهدة للتقليل أو الحد من الجرائم الضريبية بشتى أنواعها ، (7) وكان إتجاه المشرع العراقي بتشريع قانون العفو من العقوبات الضريبية رقم (9) لسنة 2019 كأحد سبل معالجة ومكافحة الجرائم الضريبية وحسم النزاعات الضريبية التي تحصل بين المكلف والسلطة المالية، ألا أن الواقع العملي أثبت أن العفو الضريبي لم يساهم في الحد او التقليل من تهرب المكلفين من دفع الضريبة بل ازدادت نسبة المكلفين المتهربين من عدد المكلفين الكلي للسنوات قبل تشريع قانون العفو الضريبي وبعده وما يترتب عليه أن التهرب الضريبي أزداد في سنوات ضريبية سابقة لصدوره ولاحقة له، لذا فأنه لم يساهم في حل مشاكل التهرب من دفع الضريبة أو الحد منها خلال فترة سريانه.

جدول رقم (1)(8) يبين عدد المكلفين و المتحاسبين والمكلفين المتهربين للسنوات ( 2018 – 2021)

__________

1- د. جبار محمد علي الكعبي، التشريعات الضريبية في العراق، دار الكتب والوثائق، بغداد، 2008 ص 495.

2- ينظر المادة (8) من قانون ضريبة العرصات رقم (26) لسنة 1962.

3- ينظر المادة (5) من قانون ضريبة العرصات رقم (26) لسنة 1962

4- وكذلك نصت المادة (8) من قانون ضريبة العرصات النافذ: (يعاقب المكلف في الحوال التالية بغرامة: 3- أذا أعاق اللجان أو الأشخاص المفوضين من قبلها من الكشف عن العرصة)

5- قام المكلف (س) بتزويد السلطة المالية بمعلومات غير صحيحة أثناء ترويج معاملات نقل ملكية العرصات العائدة له حيث تعهد أنه لا يملك عرصة أخرى في حين تبين للسلطة المالية بعد ذلك انه يملك غيرها من العرصات قاصداً بذلك التهرب الضريبي بموجب الكتاب الصادر من القسم القانوني الهيئة العامة للضرائب الى دائرة المدعي العام محكمة جنايات الكرخ بالعدد 9281/1996 بتاريخ 2019/5/16، تطلب الهيئة بموجب الكتاب من المحكمة اتخاذ الإجراءات القانونية بحق المكلف المخالف بموجب الفقرة (4) من المادة (8) من قانون ضريبة العرصة رقم 26 لسنة 1962 المعدل.

6- د. خليل عواد أبو حشيش المحاسبة الضريبية، الطبعة الأولى، أثراء للنشر والتوزيع، الأردن ،2010، ص 454.

7- من الجدير بالذكر أن من طرق مكافحة الجرائم الضريبية هي بتبني الدولة وسائل منها:

1-نشر الوعي الضريبي بين المواطنين.

2- اللجوء الى جباية الضرائب من المنبع أي حجزها عند المصدر.

3- منح موظفي الإدارة الضريبية حق الاطلاع على كافة المستندات والوثائق المتعلقة بالمكلفين.

4- لابد أن ينص التشريع الضريبي على عقوبات ضريبية تكفل احترامه ومن الأفضل اللجوء الى العقوبات المالية كالغرامة أو مصادرة الأموال والتقليل من العقوبات السالبة للحرية كالسجن والحبس لأن الأخيرة تعطي مردود عكسي لهدف الضريبة.

د. منصور ميلاد يونس، مبادئ علم المالية العامة، دون دار نشر دون مكان نشر، 2004، ص 167.

8- الجدول من ، أعداد الباحثة بالاستناد الى بيانات من الهيئة العامة للضرائب قسم المتابعة والتخطيط.

قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى)

قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى) قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى)

قسم الشؤون الفكرية يصدر مجموعة قصصية بعنوان (قلوب بلا مأوى) قسم الشؤون الفكرية يصدر كتاب (سر الرضا) ضمن سلسلة (نمط الحياة)

قسم الشؤون الفكرية يصدر كتاب (سر الرضا) ضمن سلسلة (نمط الحياة)