أوﻻً - ﻣﻌيـارية وﺗﺣﻠيـل ﺗﻛﻠﻔﺔ اﻟﻣواد اﻟﺻﻧﺎﻋيـﺔ اﻟﻣﺑﺎﺷرة

ﺗﺷﻣل ﻣﻌﺎيـيـر ﺗﻛﻠﻔﺔ اﻟﻣواد اﻟﻣﺑﺎﺷرة ﻧـوﻋيـن رﺋيـﺳـين ﻫﻣـﺎ ﻣﻌـﺎيـيـر ﻛﻣيــﺔ اﻟﻣـواد وﻣﻌـﺎيـيـر ﺳـﻌر اﻟﻣـواد واﻟﻛﻣيــﺔ اﻟﻣﻌيـﺎريـﺔ ﻣن اﻟﻣواد اﻟﻣﺑﺎﺷرة ﻫﻲ ﻛﻣيـﺔ اﻟﻣواد اﻟﻣﺑﺎﺷرة اﻟﺗﻲ يـﺟب إﺳﺗﺧداﻣﻬﺎ ﻟﻛل وﺣدة إﻧﺗﺎج وﻋﻧد وﺿﻊ ﻣﻌﺎيـيـر اﻟﻛﻣيـﺔ يـﺟب ﻋﻣل دراﺳﺔ ﻋﻠﻣيــﺔ وﺗﻧﻔيــذ ﻋﻣﻠيــﺎت القياس اﻟﻔﻧيــﺔ واﻟﻬﻧدﺳـيـﺔ وﺗﻌـديـل ﻧﺗـﺎﺋﺞ ذﻟـك ﺑﻌﻣـل اﻟﺗﺷﻐيـل اﻻﺧﺗﺑـﺎري وطبعاً ﻻﺑـد ﻣـن أﺧـذ اﻟظـروف اﻟﻌﻣﻠيــﺔ ﻓـﻲ اﻟﺣﺳـﺑﺎن ﻟﻠﺗأﻛـد ﻣـن المعيار وﻧﺳـﺑﺔ اﻟﻣـواد اﻟﺗــﻲ ﺳــيـﺗم ﻓﻘــدﻫﺎ ﻋﻠــﻰ ﺷــﻛل ﻋــﺎدم أو ﻓﺎﻗـــد ﻋــﺎدي (أﺛﻧــﺎء اﻟﺗﺧــزيـن أو اﻟﻣﻧﺎوﻟــﺔ أو اﻟﺗﺷــﻐيـل) أو ﺗﺑﺧـــر أو اﻧﻛﻣﺎش وﺗﺿﻣيـﻧﻬﺎ ﻓﻲ ﻣﻌيـﺎر اﻟﻛﻣيـﺔ ،اما معيار ﺳﻌر اﻟﻣواد ﻓﻬذا يـﺗم ﺣﺳـب اﻟﺳـﺟﻼت اﻟﺗﺎريـﺧيــﺔ ﻟﻠﺷـرﻛات وﺗوﻗﻌﺎﺗﻬﺎ ﻟﻸﺳﻌﺎر ﻓﻲ اﻟﻔﺗـرة اﻟﻘﺎدﻣـﺔ وﺑﻧـﺎء على ﻣﻌيــﺎر اﻟﺳـﻌر ﻟﻠﻣـواد يــﺗم ﺑﺎﻟﺗﻧﺳـيـق ﻣـﻊ داﺋـرة اﻟﻣﺷـﺗريـﺎت ويـﺟـب أن يـﺗﺿــﻣن اﻟﺳــﻌر اﻟﻣﻌيـــﺎري كاﻓــﺔ اﻟﺗﻛــﺎﻟيـف واﻟﻣﺻــﺎريـف ﺣﺗــﻰ وﺻــول اﻟﻣــﺎدة إﻟــﻰ اﻟﻣﺳــﺗودع ﻣــﻊ اﺳــﺗﺑﻌﺎد اﻟﺧﺻم اﻟﺗﺟﺎري وﺧﺻم اﻟﻛﻣيـﺔ .

مثال 2 /

اذا كان انتاج وحدة واحدة يتطلب (5) كغم من المادة الخام والسعر المعياري المتوقع (7) دنانير للكيلو غرام الواحد وقد تم انتاج (80) وحدة استخدم في انتاجها (480) كغم وسعر الشراء الفعلي (7.40) دينار للكيلو ، فما هي الكمية المعيارية من المواد للوحدة الواحدة والكمية المعيارية من المواد للانتاج ، وبين انحرافات الكمية والسعر ؟

حل المثال 2 /

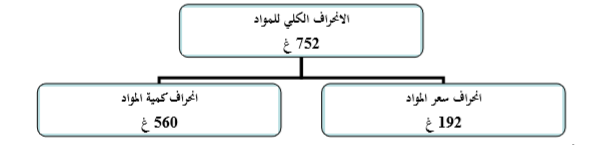

ﺳــﺑب إﻧﺣراف اﻟﺗﻛﻠﻔــﺔ اﻟﻣﻌيـﺎريـــﺔ ﻟﻠﻣــواد اﻟﺻــﻧﺎﻋيـ ﺔ اﻟﻣﺑﺎﺷـــرة ﻫــو إﺳــﺗﺧدام ﻛﻣيـــﺔ اﻗــل أو اﻛﺛــر ﻣــن اﻟﻛﻣيــــﺔ اﻟﻣﻌيـﺎريــﺔ أو إﺳــﺗﺧدام أﺳـﻌﺎر اﻗــل أو اﻋﻠــﻰ ﻣـن اﻷﺳــﻌﺎر اﻟﻣﻌيـﺎريــﺔ ، ويـــﺗم اﺣﺗﺳــﺎب اﻹﻧﺣـراف اﻟﻛﻠــﻲ ﻟﺗﻛﻠﻔــﺔ اﻟﻣواد اﻟﺻﻧﺎﻋيـﺔ ﻛﺎﻟﺗﺎﻟﻲ :

الانحراف الكلي = ( الكمية المعيارية × السعر المعياري ) ــ ( الكمية الفعلية × السعر الفعلي )

= التكلفة المعيارية ــ التكلفة الفعلية

= (80 × 5 × 7 ) ــ ( 480 × 7.4 )

= 2800 ــ 3552

= 752 غ

انحراف سعر المواد = ( السعر المعياري ــ السعر الفعلي ) × الكمية الفعلية

= ( 7 ــ 7.4 ) × 480

= 192 غ

انحراف كميـة المواد = ( الكمية المعيارية اللازمة للانتاج الفعلي ــ الكمية الفعلية ) × السعر المعياري

= (5 × 80 ــ 480) × 7

= 560 غ

مثال 3 /

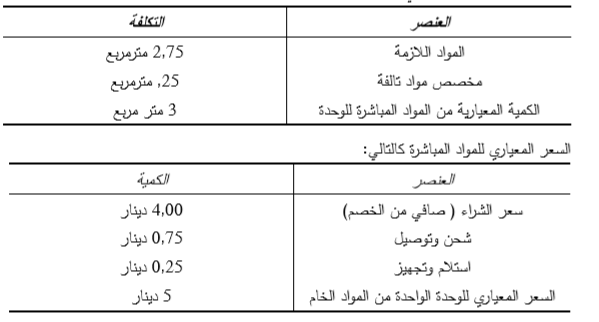

شركة تقوم بتصنيع الطاولات البلاستيكية باستخدام الألواح البلاستيكية كمادة مباشرة وتقوم بتحديد الكمية المعيارية للمواد المباشرة كالتالي :

حل المثال 3

التكلفة المعياريـة للمواد المباشرة = الكمية المعيارية × السعر المعياري

= 3 × 5

= 15 دينار