المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

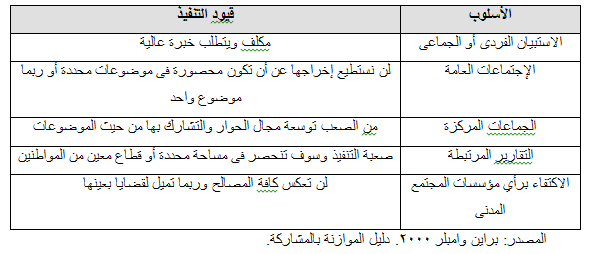

إعداد الموازنة من خلال المشاركة

المؤلف:

عبد الله شحاته خطاب

المؤلف:

عبد الله شحاته خطاب

المصدر:

الموازنة العامة والموازنة بالمشاركة مع التطبيق على الموازنة المصرية

المصدر:

الموازنة العامة والموازنة بالمشاركة مع التطبيق على الموازنة المصرية

الجزء والصفحة:

ص20-23

الجزء والصفحة:

ص20-23

25-10-2016

25-10-2016

2428

2428

+

-

20

إعداد الموازنة من خلال المشاركة: لنفرض أننا بإزاء وضع موازنة المحافظة من خلال نظام الموازنة بالمشاركة، فما هي الخطوات اللازمة؟

1- المرحلة الأولى: مرحلة إعداد الكوادر وتحديد الأدوار:

1. الخطوة المبدئية: إعداد بيئة العمل في المحافظة نشر الوعي والمعرفة بأسس الموازنة ومراحل إعدادها والهدف منها وذلك على مستوى رؤساء الوحدات المحلية، ومنظمات المجتمع المدني نزولاً إلى مستوى المواطن، ويمكن في هذه المرحلة توزيع كتيبات حول الأسس العامة للموازنة والأهداف العامة من الموازنة بالمشاركة في المحافظة. وتوفير شبكة ارتباط وحوار رسمية بين الحكومة ومؤسسات المجتمع المدني، وقيام الحكومة بتوفير سبل نشر المعلومات واتاحتها حول مشروع الموازنة.

+ الخطوة الأولى: تحديد أدوار الفاعلين الأساسيين

*التنفيذيون (الحكومة)

*المحافظ

*المجالس التنفيذية على كافة المستويات ويقومون بتنظيم العمل المحلي من أجل عمل تشخيص سريع ومبدئي لاحتياجات المحافظة ووضع الخطوط الرئيسية للموازنة المقترحة في ضوء احتياجات التنمية.

+ الخطوة الثانية: تحديد المشاركون وأدوارهم

*ممثلي القرى والمدن والمراكز

*الجمعيات الأهلية

*أصحاب المصالح (القطاع الخاص)

*أعضاء الشعب

ويكون دورهم الاستفادة من المعلومات التي توفرها الحكومة والحصول على المعلومات حول آراء المواطن وتحديد أولويات التنمية والإنفاق وذلك بهدف المناقشة حول الخطوط العامة للموازنة المعروضة من قبل الفاعلين الرئيسيين من أجل الإعداد الفعلي لمنشور الموازنة المزمع إصداره.

2- المرحلة الثانية: مرحلة الإعداد الفعلي للموازنة/التشارك في صنع القرار:

تقوم هذه المرحلة على تنظيم التعاون بين الفاعلين الرئيسيين والشركاء من خلال:

* الخطوة الأولى: تجميع المعلومات حول احتياجات كل وحدة محلية وتدقيقها والاتفاق حولها والمشاركة في هذه الخطوة قد تأخذ عدة أشكال منها:

ويكون لمؤسسات المجتمع المدني والجمعيات الأهلية وأصحاب المصالح دور رئيسي في تجميع المعلومات في هذه الخطوة.

* الخطوة الثانية: التشاور حول توجيه الإنفاق وتوزيعه على الاحتياجات على مستوى كل وحدة محلية، لإصدار موازنة مقترحة عن كل وحدة محلية. هذه الموازنة المقترحة تشمل

1. الخطوط العامة الموضوعة من الفاعلين الرئيسيين.

2. آراء مؤسسات المجتمع المدني.

3. ما يتم إعداده من المواطنين فيما يعرف بcitizens' Budget. (وتقدر في نيويورك على سبيل المثال من خلال البحث الذي تقوم به منظمة من منظمات المجتمع المدني و التي تشارك في عملية الموازنة بالمشاركة وهي لجنة موازنة المواطنين CBC.

3- مراحل إعداد الموازنة وتفعيل المشاركة

1. صدور منشور الموازنة وإعداد الموازنة ( قبل بدء السنة المالية بثمانية أشهر أكتوبر 2008)

* وفي هذه الخطوة تقدم كل وحدة محلية موازنتها ويتم تجميعها في موازنة المحافظة، وتقوم ببعض التعديلات عليها ليتم إقرار موازنة موحدة للمحافظة.

وتنتهي مرحلة الإعداد خلال الفترة (أكتوبر- فبراير)

2. مرحلة التصديق والاعتماد (مايو- آخر يونيو)

* (يجب عرض مشروع الموازنة على مجلس الشعب قبل بدء السنة المالية بشهرين على الأقل).

* المناقشات حول الاعتمادات المقررة للمشروعات

* اعتماد من قبل المجلس

3- مرحلة تنفيذ الموازنة (الرقابة الشعبية)

* دور التنفيذيين (توفير البيانات والدراسات- الرقابة الفنية على العمل- مراقبة تخصيص الأموال...)

* دور اللجان والمجالس الشعبية (مناقشات حول النواحي الفنية- مراقبة حول سير العمل وفقا للجداول الزمنية.

* اللقاءات المتكررة بين المجالس والشعبين بالتنفيذيين أثناء تنفيذ الخطة (تحديد جداول زمنية للقاءات)

* صياغة موازنة المواطن وهو دليل مصغر حول موازنة المحافظة يتضمن أولويات الإنفاق وأهم الإيرادات والأهداف العامة من الموازنة لهذا العام، وشرح تفصيلي لبرامج الدعم التي يستفيد منها المواطن والمشروعات الاستثمارية المقترح الانتهاء منها أو البدء فيها بموازنة العام المالي المطروح.

4- مرحلة المراجعة والحساب الختامي

* دور الأجهزة الرقابية

* دور المشاركون في مناقشة التقارير (محدود في الوقت الحالي- ضغط نحو القيام بدور فعال في الرقابة الشعبية وعدم الاقتصار على الرقابة المالية)

وبوجه عام لإنجاح الموازنة بالمشاركة متطلبات تحدد (مسئوليات الجهات المختلفة) على النحو التالي:

1- تعبئة المواطنين وأصحاب الرأي والخبرة للمشاركة

2- تنمية قدرات المشاركين (مسئولية الجمعيات الأهلية- والجهات القائمة على تنمية الموازنة بالمشاركة)

3- المساعدات الفنية للمشاركين (مسئولية الحكومة)

4- أماكن للقاءات والاجتماعات (مسئولية الحكومة)

5- توفير معلومات وبيانات عن الموارد المتاحة (مسئولية الحكومة)

6- مناقشة أولويات القرى والمدن والمراكز والمحافظة (كيف يتم تحديد هذه الأولويات)

7- عمل تحليلات مالية للموارد المانحة

8- تحديد واختيار المشروعات محل الاهتمام

9- التصويت والموافقة على مقترح الموازنة

الاكثر قراءة في الموازنات المالية

الاكثر قراءة في الموازنات المالية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)