المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

معالجة وعرض قائمة التدفقات النقدية والإفصحات الاخرى

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

الجزء والصفحة:

ص108-117

الجزء والصفحة:

ص108-117

18-6-2018

18-6-2018

11295

11295

+

-

20

معالجة وعرض التدفقات النقدية في الشركات التابعة والزميلة والمشاريع المشتركة :

1ـ الإستثمارات في الشركات التابعة والزميلة والمشاريع المشتركة وبيعها :عند معالجة الإستثمارات في شركة زميلة أو تابعة بإستخدام طريقة حقوق الملكية أو التكلفة يقوم المستثمر أو الشركة الأم بإدارج التدفقات النقدية مع الشركة المُستثمر بها في قائمة التدفق النقدي مثل تقديم سلف للشركات التابعة أو الزميلة أو الحصول من تلك الشركات على سلف وتوزيعات الأرباح المقبوضة من تلك الشركات.

2ـ عرض التدفقات النقدية المتعلقة بالإستثمارات في المنشآت الخاضعة للسيطرة المشتركة : تظهر المنشأة (المستثمر) حصتها من التدفقات النقدية في منشأة تسيطر عليها بشكل مشترك بموجب المعيار المحاسبي الدولي رقم (31) ، وعند إستخدام طريقة التوحيد النسبي، من خلال تضمين قائمة التدفقات النقدية الموحدة حصتها النسبية في التدفقات النقدية للمنشأة تحت السيطرة المشتركة ، واذا إتبعت المنشأة (المستثمر) طريقة حقوق الملكية يتم تضمين بيانها للتدفق النقدي التدفقات النقدية بمقدار إستثمارها في المنشأة تحت السيطرة المشتركة، وكذلك التوزيعات والمدفوعات أو المقبوضات الأخرى بينها وبين المنشأة تحت السيطرة المشتركة.

3ـ شراء وبيع الشركات التابعة والمنشآت التجارية الأخرى : يجب عرض مجموع التدفقات النقدية الناجمة عن شراء وبيع الشركات التابعة وغيرها من منشآت الأعمال الأخرى بشكل منفصل وتصنف ضمن التدفقات النقدية من الأنشطة الإستثمارية.

- يجب الإفصاح وبشكل إجمالي عن عمليات شراء وبيع الشركات التابعة أو غيرها من وحدات الأعمال الأخرى خلال الفترة وبما يتعلق بالبنود التالية :

أ .تكلفة شراء الشركات التابعة والشركات الأخرى، وقيمة بيع الإستثمارات في تلك الشركات.

ب .التدفقات النقدية المتعلقة بعمليات شراء وبيع تلك الشركات.

ج .مبلغ النقدية والنقدية المكافئة في الشركة التابعة أو وحدة الأعمال التي تم شرائها أوالتخلص منها .

د .قيمة الأصول والإلتزامات غير النقدية وما يعادلها في الشركة التابعة وغيرها من وحدات الإعمال التي تستثمر بها المنشأة والتي تم شرائها أو التخلص منها، ملخصة حسب الفئات الرئيسة.

العمليات غير النقدية cash Operations Non

بموجب هذا المعيار يجب إستبعاد العمليات الإستثمارية والتمويلية التي لا تتطلب إستخدام النقدية أو ما يعادلها من قائمة التدفقات النقدية ويجب الإفصاح عن مثل هذه العمليات في مكان آخر في القوائم المالية وبشكل يقدم كل المعلومات المتعلقة بتلك النشاطات الإستثمارية والتمويلية.

ويتم إستبعاد العمليات غير النقدية بالرغم من تأثيرها على رأس المال وهيكل الأصول في المنشأة وهو ما يتفق مع هدف قائمة التدفقات النقدية حيث أن هذه البنود لا تتضمن تدفقات نقدية في الفترة الجارية، ومن أمثلة العمليات غير النقدية ما يلي :

- شراء أصول مقابل إصدار أسهم.

ـ مبادلة أصل بأصل آخر.

- الحصول على الأصول من خلال الشراء وتحمل الإلتزامات المباشرة أو عن طريق إبرام عقد التأجير التمويلي.

- شراء منشأة أخرى مقابل إصدار أسهم.

- تسديد إسناد القرض من خلال إصدار أسهم، أو تحويل السندات لأسهم.

الإفصاحات الأخرى Other Disclosures :

أ . يجب على المنشأة الإفصاح، مع تعليق من الإدارة عن مبلغ الأرصدة النقدية الهامة وما يعادلها التي تحتفظ بها المنشأة ومقيدة الإستعمال .

ومن أمثلة ذلك أرصدة النقدية وما يعادلها التي تحتفظ بها الشركة التابعة والتي تعمل في دولة أخرى يوجد بها رقابه أو قيود قانونية تجعل هذه الأرصدة غير متاحة للإستعمال من قبل الشركة الأم أو شركاتها التابعة.

ب .قيمة التسهيلات الإئتمانية الممنوحة من البنوك للمنشأة.

ج .القيمة الإجمالية للتدفقات النقدية من الأنشطة التشغيلية والإستثمارية والتمويلية المتعلقة بحصة المنشأة في المشاريع الخاضعة للسيطرة المشتركة والتي تمت معالجتها بموجب طريقة التوحيد النسبي.

دـ .مبالغ التدفقات النقدية الناجمة عن النشاطات التشغيلية والإستثمارية، والتمويلية لكل قطاع عمل وقطاع جغرافي.

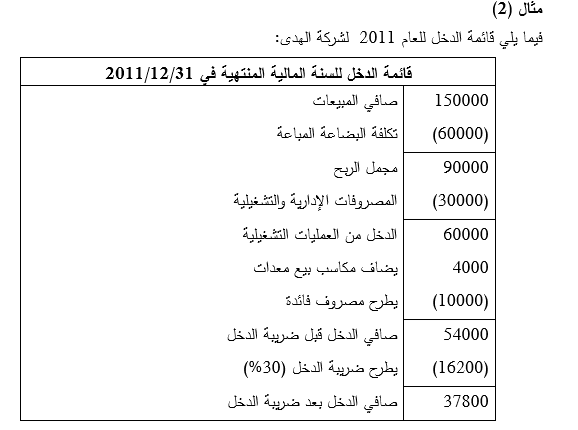

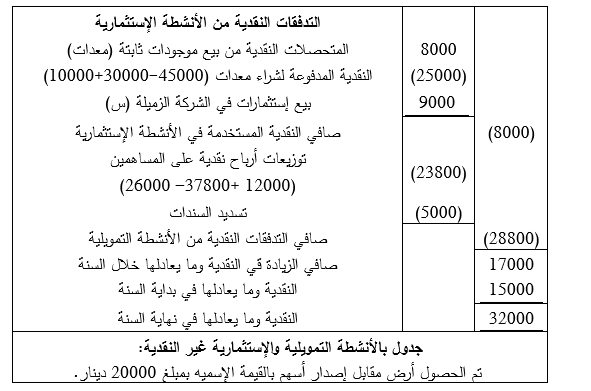

وفيما يلي المعلومات الإضافية الخاصة بالشركة خلال عام 2011

ــ هناك معدات تكلفتها التاريخية 10000 دينار ، وقيمتها الدفترية 4000دينار، بيعَت خلال السنة بمبلغ 8000 دينار.

ــ تم الحصول على ارض مقابل اصدار أسهم بالقيمة الاسمية بمبلغ 20000 دينار .

ــ هناك معدات جديدة تم شرائها خلال العام 2011 نقداً (جد قيمتها) .

ــ تم بيع جزء من الاستثمارات في الشركات الحليفة (س) بالقيمة الدفترية .

ــ تم تسديد (اطفاء) سندات نقداً بالقيمة الدفترية لها .

ــ تم توزيع أرباح نقدية (جد قيمتها) .

المطلوب : اعداد قائمة التدفقات النقدية بالطريقة الغير المباشرة .

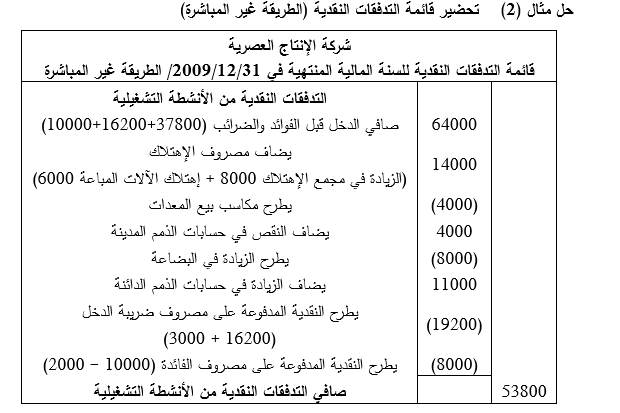

ملاحظات على الحل :

1ـ تم إضافة إهتلاك الموجودات الثابتة نظراً لأنها لا تتطلب نقدية.

2ـ تم طرح مكاسب بيع الموجودات الثابتة نظراً لأن كامل متحصلات عملية بيع هذه الموجودات تظهر ضمن الأنشطة الإستثمارية.

3ـ تم إضافة النقص في الموجودات المتداولة وطرح الزيادة في الموجودات المتداولة، أما المطلوبات المتداولة فقد تم إضافة الزيادة فيها وطرح النقص.

4ـ تم ضمن الأنشطة الإستثمارية إظهار عمليات شراء وبيع الموجودات الثابتة.

5ـ تم ضمن الأنشطة التمويلية إظهار كل من حصص أرباح الأسهم المدفوعة، وتسديد السندات ، وتوزيعات الأرباح.

6ـ العمليات غير النقدية ظهرت في الإيضاحات لأنها لا تتطلب دفع أو قبض النقدية.

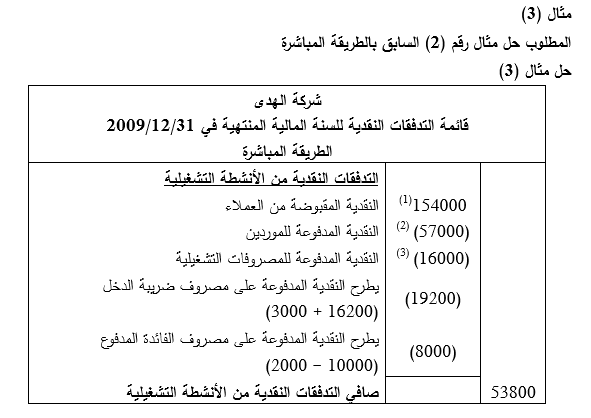

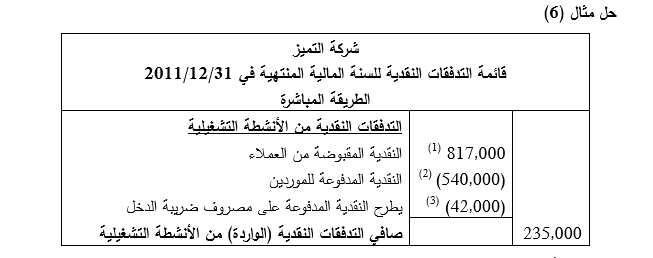

ملاحظات على الحل :

( 1 ) قيمة النقدية المقبوضة من العملاء = صافي المبيعات + النقص في الذمم المدينة

150000 + 4000 = 154000 دينار

( 2 ) النقدية المدفوعة للموردين = تكلفة البضاعة المباعة + الزيادة في البضاعة ــ الزيادة في الذمم الدائنة

60000 + 8000 ــ 11000 = 57000 دينار

( 3 ) النقدية المدفوعة على المصروفات الادارية والتشغيلية = المصروفات الادارية والتشغيلية ــ مصروف الاهتلاك

30000 ــ 14000 = 16000 دينار

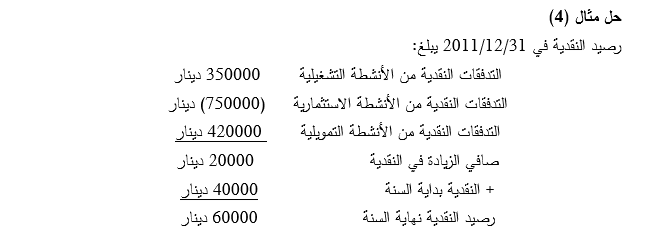

مثال (4)

بلغت صافي التدفقات النقدية الواردة (الزيادة) من الأنشطة التشغيلية لدى شركة الحرية 350000 دينار ، وصافي التدفقات النقدية الصادرة (المستخدمة) من الانشطة الاستثمارية بمبلغ 750000 دينار ، وصافي التدفقات النقدية الواردة (الزيادة) من الانشطة التمويلية 420000 دينار ، في1/1 كان رصيد النقدية 40000 دينار .

المطلوب : احسب رصيد النقدية في 31/12/2011.

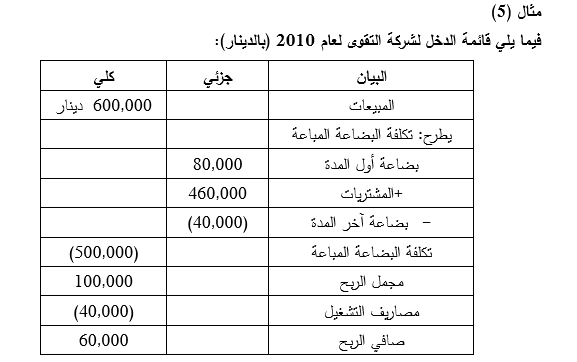

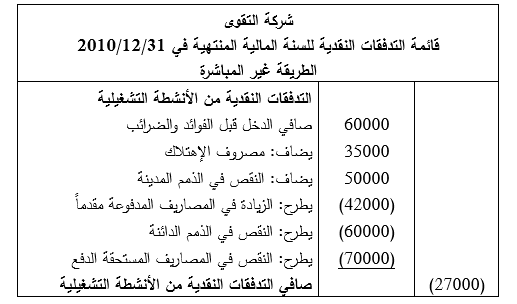

وقد توفرت المعلومات التالية خلال عام 2010

ــ انخفضت الذمم المدينة خلال العام بمبلغ 50000 دينار

ــ ازدادت المصاريف المدفوعة مقدماً خلال العام بمبلغ 42000 دينار

ــ انخفضت الذمم الدائنة خلال العام لعام 2010 بمبلغ 60000 دينار

ــ انخفضت المصاريف المستحقة الدفع خلال العام بميلغ 70000 دينار

ــ تتضمن مصاريف التشغيل مصاريف الاهتلاك لعام 2010 بمبلغ 35000 دينار

المطلوب : اعداد الجزء التشغيلي من قائمة التدفقات النقدية للسنة المنتهية 31/12/2010 لشركة التقوى بالطريقة الغير مباشرة

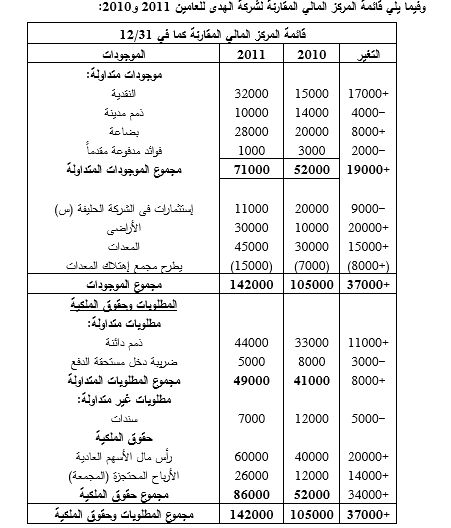

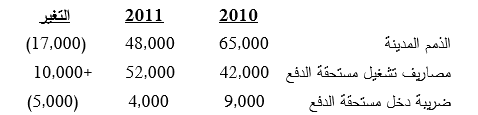

وقد تضمنت قائمة المركز المالي كما في 31/12 (المقارنة) لشركة التميز أرصدة الحسابات التالية :

المطلوب : اعداد الجزء المتعلق بالتدفقات النقدية التشغيلية بالطريقة المباشرة لعام 2011 .

توضيح الارقام بالجدول

( 1 ) قيمة النقدية المقبوضة من العملاء = الايرادات + النقص في الذمم المدينة

= 800000 + 17000 =817000 دينار

( 2 ) النقدية المدفوعة على المصاريف التشغيلية = المصروفات التشغيلية ــ الزيادة في مصاريف التشغيل المستحقة

= 550000 ــ 10000 = 540000

( 3 ) النقدية المدفوعة لضريبة الدخل = مصروف الضريبة + النقص في الضريبة المستحقة

= 37000 + 5000 = 42000 دينار

الاكثر قراءة في الافصاح والقوائم المالية

الاكثر قراءة في الافصاح والقوائم المالية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)