المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

الافصاح عن المعلومات في قائمة المركز المالي و الميزانية العمومية

المؤلف:

د.جمعة حميدات , د. حسام خداش

المؤلف:

د.جمعة حميدات , د. حسام خداش

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

الجزء والصفحة:

ص42-45

الجزء والصفحة:

ص42-45

14-3-2018

14-3-2018

18132

18132

+

-

20

الافصاح عن المعلومات في قائمة المركز المالي و الميزانية العمومية

المعلومات التي يجب عرضها في صلب قائمة المركز المالي :

- لم يحدد معيار المحاسبة الدولي رقم (1) طريقة أو شكل عرض مجموعات الميزانية، فقد يتم عرض الأصول المتداولة ثم الأصول غير المتداولة كما يجوز عرض الأصول غير المتداولة في البداية ثم الأصول المتداولة وذلك اعتماداً على الممارسة الصناعية وطبيعة عمل المنشأة , فمثلاً تقوم الشركات الصناعية بعرض الأصول غير المتداولة أولاً كون قيمتها كبيره نسبياً ثم الأصول المتداولة , وكذلك الحال بالنسبة للجانب الآخر بالميزانية، فقد تعرض الإلتزامات المتداولة ثم الإلتزامات غير المتداولة ثم حقوق الملكية ، كما يجوز البدء بحقوق الملكية ثم الإلتزامات غير المتداولة ثم الإلتزامات المتداولة.

إلا أن المعيار حدد البنود التالية كحد أدنى يجب أن تتضمنه الميزانية:

- الممتلكات والمصانع والمعدات .

- الممتلكات الاستثمارية .

- الأصول غير الملموسة .

- الاستثمارات التي تم المحاسبة عنها باستخدام طريقة حقوق الملكية .

- المخصصات .

- الأصول البيولوجية .

- المخزون .

- الذمم التجارية الدائنة والذمم الدائنة الأخرى .

- الذمم التجارية المدينة والذمم المدينة الأخرى .

- النقد والنقد المكافئ.

- الأصول المالية الأخرى .

- الإلتزامات والأصول الضريبية الحالية وفق ما يتطلب ذلك معيار المحاسبة الدولي رقم (12) " ضرائب الدخل " .

- الإلتزامات والأصول الضريبية المؤجلة وفق ما يتطلب ذلك معيار المحاسبة الدولي رقم (12) " ضرائب الدخل " .

- الإلتزامات المالية الأخرى .

- حقوق غير مسيطر عليها non-controlling interests (حقوق الأقلية) المعروضة ضمن حقوق الملكية .

- رأس المال المصدر والاحتياطيات التي تعزى لحملة الأسهم في الشركة الأم .

إجمالي الأصول المصنفة كأصول محتفظ بها للبيع والأصول المشمولة في مجموعات التصرف (مجموعة الأصول) والمصنفة على أنها محتفظ بها للبيع وفقاً للمعيار الدولي لإعداد التقارير المالية رقم (5)

المعلومات التي يجب عرضها إما في صلب الميزانية العمومية أو في الإيضاحات :

يتطلب معيار المحاسبة الدولي رقم ( 1) الإفصاح إما في صلب الميزانية أو في الإيضاحات عما يلي :

1- تصنيفات جزئية أخرى للبنود المعروضة مصنفة بشكل مناسب لعمليات المنشأة ووفق ما تتطلبه المعايير الدولية لإعداد التقارير المالية ومعايير المحاسبة الدولية. مثل تصنيفات المخزون إلى أنواعه بضاعة جاهزة، وانتاج تحت التشغيل، ومواد أولية، وتحليل مكونات رأس المال وهكذا.

2- بالنسبة لكل فئة من فئات رأس المال :

عدد الأسهم المصرح بها .

عدد الأسهم الصادرة والمدفوعة بالكامل، وعدد الأسهم الصادرة وغير المسددة بالكامل .

القيمة الإسمية لكل نوع من الأسهم، أو أن الأسهم ليس لها قيمة إسمية .

تسوية لعدد الأسهم غير المسددة في بداية ونهاية الفترة .

الحقوق والمزايا والقيود الخاصة بتلك الفئة بما في ذلك القيود على توزيع أرباح الأسهم واعادة دفع رأس المال .

ملكية المنشأة لأسهمها ( أسهم الخزينة ) وأسهم المنشأة التي تملكها الشركات التابعة أو الزميلة للمنشأة .

الأسهم المحجوزة لإصدارها بموجب عقود الخيارات، وعقود بيع الأسهم متضمنة الشروط والمبالغ .

كما يلزم المعيار المنشآت التي لا يتكون رأسمالها من أسهم مثل شركات الأشخاص، الإفصاح عن معلومات مماثلة للمعلومات المطلوبة في هذه الفقرة مبينة الحركات إثناء الفترة في كل فئة من فئات حقوق الملكية، والحقوق والامتيازات والقيود لكل فئة من حقوق الملكية .

3- وصف لطبيعة وغرض كل احتياطي ضمن حقوق الملكية

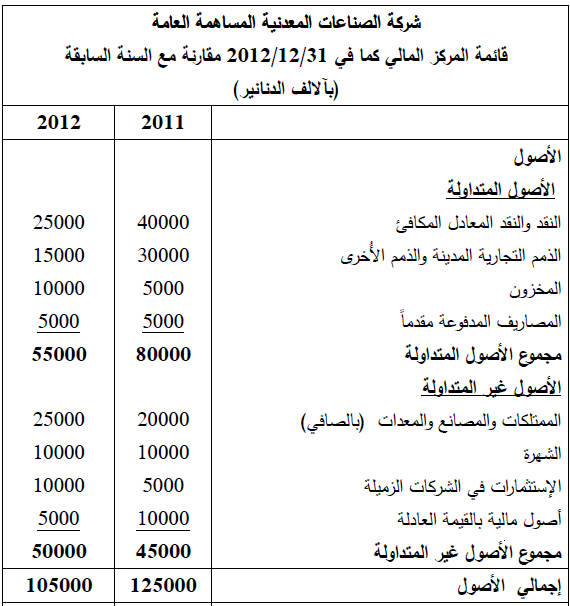

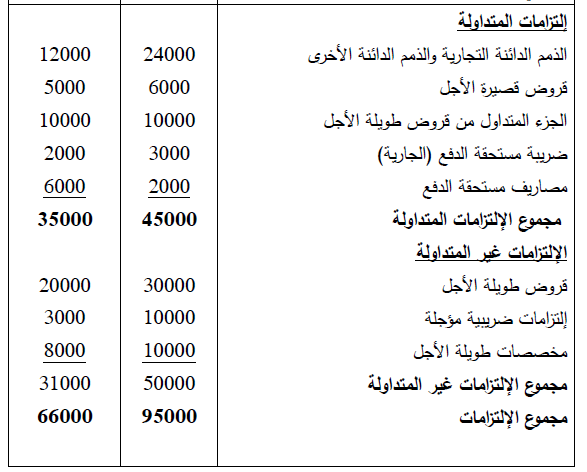

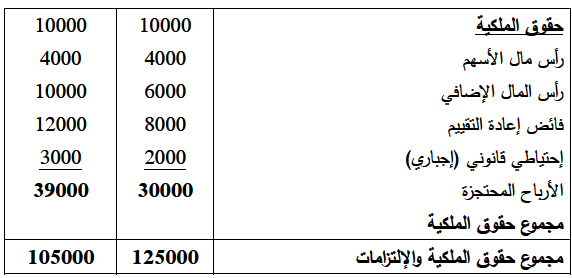

فيما يلي هيكل توضيحي لقائمة المركز المالي وفق ما يتطلبه معيار رقم (1) وهذا الشكل والمعطيات التي تتضمنه لا يعتبر الشكل الوحيد الذي يمكن إتباعه، حيث يمكن عرضها بأشكال أخرى .

مثال توضيحي عن قائمة مالية لإحدى الشركات ادناه

الاكثر قراءة في الافصاح والقوائم المالية

الاكثر قراءة في الافصاح والقوائم المالية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)