أنظمة جرد المخزون :

نظام الجرد الدوري system Inventory Periodic

ونظام الجرد المستمر system Inventory Perpetual

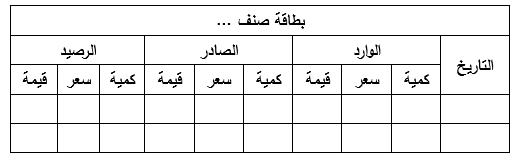

تختلف المحاسبة عن عمليات المخزون من شراء وبيع ومردودات والعمليات الأخرى بإختلاف الطريقة أو النظام المتبع للمحاسبة عن المخزون ، وفيما إذا كان نظام الجرد الدوري أو نظام الجرد المستمر، وحيث أن هناك نظامان مقبولان بموجب معيار المحاسبة الدولي رقم (2) للمحاسبة عن المخزون هما : طريقة الجرد المستمر وطريقة الجرد الدوري ، فإن الطريقة الأولى تتطلب ضرورة التسجيل المستمر لعمليات الإضافة والصرف من المخزون حيث تخصص بطاقة أو صفحة لكل عنصر من عناصر البضاعة تسجل فيها البضاعة الواردة وكذلك البضاعة الصادرة والرصيد ويُثبت في كل خانة الكمية وسعر الوحدة والقيمة الإجمالية ، ويتم إثبات البضاعة الواردة من واقع تقارير الإستلام وفاتورة الشراء في خانة "الوارد" أما طلبات الصرف فتثبت في خانة "الصادر" مبيناً فيها الكمية الصادرة وسعر الوحدة والقيمة الإجمالية وتبين خانة "الرصيد "الرصيد بعد كل عملية وارد أو صادر ، أما مردودات المبيعات فتعالج على أساس صادارت سالبة، أي تطرح من الصادرات (أو تضاف إلى الواردات)وتظهر بطاقة الصنف على الشكل التالي :

و أذا ما تم جمع بطاقات الصنف الخاصة بكل اصناف البضاعة معاً فإنها تسمى أستاذ ، أما طريقة الجرد الدوري فإنها لا تتطلب مثل هذا التسجيل المستمر للتغيرات في المخزون أي لا تثبت واردات وصادرات المخازن إلا كمشتريات ومبيعات أي بقيمة مالية فقط ، ومن ثم فإن تكلفة البضاعة المباعة لا يمكن تحديدها إلا بعد جرد وتحديد قيمة مخزون آخر المدة.

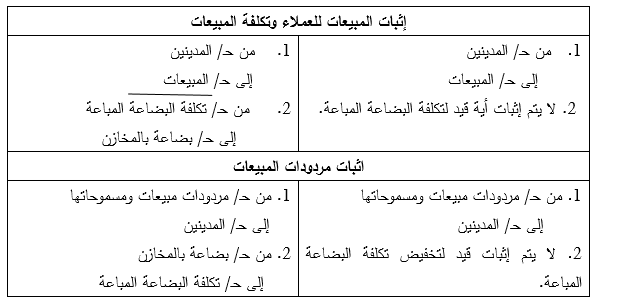

وفيما يلي مقارنة بين الإثبات المحاسبي بإتباع نظام الجرد الدوري والمستمر:

مثال 1

ظهرت البيانات التالية للمخزون لدى شركة العروبة :

رصيد مخزون آخر المدة 100 وحدة بتكلفة 5 دنانير = 500 دينار

{ مشتريات 700 وحدة بتكلفة 4 دنانير للوحدة = 2800 دينار }

{ مصاريف نقل المشتريات 1 دينار لكل وحدة 700 = 700 دينار {

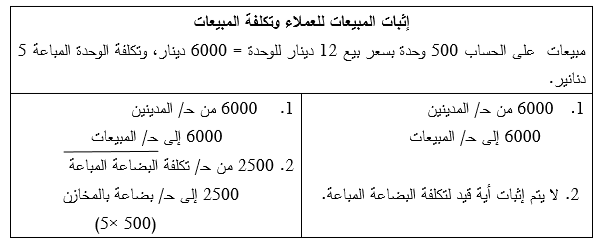

مبيعات على الحساب 500 وحدة بسعر بيع 12 دينار للوحدة = 6000دينار

رصيد مخزون آخر المدة 300 وحدة بتكلفة 5 دنانير للوحدة = 1500دينار

المطلوب : إثبات القيود اللآزمة للعمليات السابقة وفق نظامي الجرد الدوري والجرد المستمر.

حل المثال 1

مقارنة بين نظام الجرد الدوري والمستمر

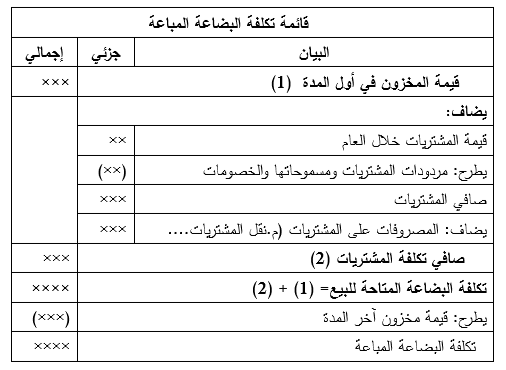

إما بموجب نظام الجرد الدوري يتم معرفة قيمة المخزون في آخر المدة عن طريق قيام المنشأة بالجرد الفعلي لمحتويات المخازن وحصر المواد الموجودة فيه ثم تقييمها ، وبطرح قيمة المخزون في آخر المدة من إجمالي قيمة المخزون في أول المدة مضافاً إليه المشتريات بالصافي يتم التوصل إلى تكلفة البضاعة المباعة.

بمعنى أن تكلفة البضاعة المباعة تبعاً لطريقة الجرد الدوري يمكن تحديدها على النحو التالي :

وبما أن بضاعة آخر المدة تحدد وفق طريقة الجرد الدوري في نهاية الفترة من خلال الجرد الفعلي فإن هذه الطريقة لا تحقق رقابة فعالة على حركة ورصيد المخزون ، ويمكن عرض معطيات القائمة السابقة وفق المعادلات التالية :

تكلفة البضاعة المباعة = تكلفة البضاعة المتاحة للبيع ــ مخزون آخر المدة

البضاعة المتاحة للبيع = بضاعة أول المدة + صافي المشتريات

مجمل الربح = صافي المبيعات ــ تكلفة البضاعة المباعة

ولذلك يمكن القول بأن تحديد قيمة مخزون آخر المدة يعد عاملاً حيوياً في تحديد تكلفة البضاعة المباعة وذلك لأن الإحتساب الصحيح لقيمة بضاعة آخر المدة يؤدي إلى الإحتساب الصحيح لتكلفة البضاعة المباعة ومن ثم إجمالي الربح الخاص بالفترة ، أما الخطأ في تقييم مخزون آخر المدة فسيؤدي إلى خطأ في تحديد إجمالي الربح وبالتالي الخطأ في تحديد صافي الدخل في قائمة الدخل، والذي سيؤثر بدوره على كل من الأصول وحقوق الملكية في قائمة المركز المالي، ولن يقتصر أثر هذا الخطأ على الفترة المالية التي حدث بها الخطأ فحسب و انما سيمتد إلى السنة المالية التالية ، وسيتم لاحقاً توضيح لأثر الأخطاء في تحديد قيمة المخزون .