المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

ﻣﺻﺎدر اﻟﺗﻣويـل

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

الجزء والصفحة:

ص261-262 ،ص272

الجزء والصفحة:

ص261-262 ،ص272

25-4-2018

25-4-2018

9787

9787

+

-

20

ﻣﺻﺎدر اﻟﺗﻣويـل (Financing Sources) :

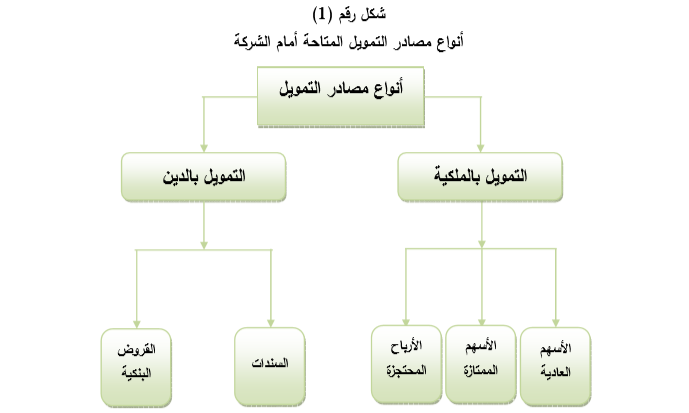

يـﺗﺿﻣن ﻗرار اﻟﺗﻣويـل ﻋﻠﻰ ﺗوﻓيـر اﻷﻣوال اﻟﻼزﻣﺔ ﻟدﻓﻊ وﺗطويـر اﻟﺷرﻛﺔ، أو ﻹﻣداد اﻟﺷرﻛﺔ ﺑﺎﻷﻣوال اﻟﻼزﻣﺔ ﻋﻧد اﻟﺣﺎﺟﺔ ﻟﻬﺎ ، ويـﺷﺗﻣل ﻗرار اﻟﺗﻣويـل ﻋﻠﻰ إﺧﺗيـﺎر اﻟﻣزيـﺞ اﻟﻣﻧﺎﺳب ﻟﻣﺻﺎدر اﻟﺗﻣويـل اﻟﻣﺧﺗﻠﻔﺔ، وﻓﻲ ﻫذا اﻟﺻدد ﻓﺈن مصادر التمويل اﻟﻣﺗوﻓرة أﻣﺎم اﻟﺷرﻛﺔ ﺗﺗﺿﻣن ﻣﺻدريـن رﺋيـﺳيـن ﻫﻣﺎ اﻟﺗﻣويـل ﺑﺎﻟديـن أو الاقتراض (Debt Financing) أو اﻟﺗﻣويـل ﺑﺎﻟﻣﻠﻛيـﺔ أو ﺣﻘوق اﻟﻣﻠﻛيـﺔ (Equity Financing) او كلاهما ، ويـﻌﺗﻣد ﻫذا اﻟﺗﺻﻧيـف ﻋﻠﻰ اﻟﺗﺻﻧيـف اﻟﻣﺳﺗﺧدم ﻓﻲ اﻟﻣيـزاﻧيـﺔ اﻟﻌﻣوﻣيـﺔ واﻟذي يـﺗﺿﻣن ﻋﻠﻰ ﺗﺻﻧيـف ﻣﺻﺎدر اﻷﻣوال الى مصادر تمثل مديونية على الشركة (ﺧﺻوم) وﻣﺻﺎدر ﺗﻣﺛل ﺣق ﻣﻠﻛيـﺔ (حقوق الملكية).

يـﻣﻛن ﺗﺻﻧيـف ﻣﺻﺎدرالتمويل اﻟﻣﺗﺎﺣﺔ أﻣﺎم اﻟﺷرﻛﺎت إﻟﻰ ﻣﺻﺎدر اﻟﺗﻣويـل ﺑﺎﻟديـن وﻣﺻﺎدر اﻟﺗﻣويـل ﺑﺎﻟﻣﻠﻛيـﺔ، ﺣيـث يـﺗﺿﻣن اﻟﺗﻣويـل ﺑﺎﻟديـن ﻋﻠﻰ اﻟﺣﺻول ﻋﻠﻰ اﻷﻣوال اﻟﻼزﻣﺔ ﻣن ﺧﻼل اﻟﺳﻧدات أو اﻟﻘروض اﻟﺑﻧﻛيـﺔ.

أﻣﺎ اﻟﺗﻣويـل ﺑﺎﻟﻣﻠﻛيـﺔ ﻓيـﺗﺿﻣن ﻋﻠﻰ اﻟﺣﺻول ﻋﻠﻰ اﻷﻣوال ﻣن ﺧﻼل ﺑيـﻊ اﻷﺳﻬم اﻟﻌﺎديـﺔ أو اﻷﺳﻬم اﻟﻣﻣﺗﺎزة، أو ﻣن ﺧﻼل اﻟﻣﺻدر اﻟداﺧﻠﻲ ﻟﻠﻣﻠﻛيـﺔ واﻟﻣﺗﻣﺛل ﺑﺎﻷرﺑﺎح اﻟﻣﺣﺗﺟزة ﻛﻣا ﻫو ﻣوﺿﺢ ﻓﻲ اﻟﺷﻛل رﻗم (1)

وﺑﺎﻟرﻏم ﻣن أن اﻟﺧﺻوم اﻟﻣﺗداوﻟﺔ ﺑﻣﺧﺗﻠف ﻋﻧﺎﺻرﻫﺎ ﺗﻌﺗﺑر ﻣﺻدر ﺗﻣويـﻠﻲ ﻟﻠﺷرﻛﺔ، إﻻ أﻧﻪ ﻻ يـﺗم اﻷﺧذ ﺑﻬﺎ ﻋﻧد اﻟﻧظر إﻟﻰ ﻫيـﻛل رأس ﻣﺎل اﻟﺷرﻛﺔ، وذﻟك ﺑﺳﺑب طﺑيـﻌﺗﻬﺎ ﻗصيرة اﻷﺟل وﺗذﺑذﺑﻬﺎ وﺗﻘﻠﺑﻬﺎ اﻟﻛﺑيـر ﻓﻲ اﻟﻣدى اﻟﻘﺻيـر، ﻟذا ﻓﺈن ﻫيـﻛل رأس اﻟﻣﺎل يـرﻛز ﻋﻠﻰ ﺗرﻛيـﺑﺔ اﻟﻣﻠﻛيـﺔ واﻟديـون طويـل اﻷﺟل ﻓﻲ ﻫيـﻛل رأس ﻣﺎل اﻟﺷرﻛﺔ واﻟﺗﻲ ﺗرﺗﺑط ﺑﻛيـﻔيـﺔ ﺣﺻول اﻟﺷرﻛﺔ ﻋﻠﻰ أﻣواﻟﻬﺎ ﻓﻲ اﻟﻣدى اﻟطويـل.

اﻟﺗﻣويـل ﻋن طريـق اﻟﻣﻠﻛيـﺔ Equity Financing))

يـﺗﺿﻣن اﻟﺗﻣويـل ﻋن طريـق اﻟﻣﻠﻛيـﺔ اﻟﺣﺻول ﻋﻠﻰ اﻷﻣوال ﻣن ﺧﻼل اﻟﺑﻧود اﻟﻣرﺗﺑطﺔ ﺑﺣﻘوق اﻟﻣﻠﻛيـﺔ ﻓﻲ اﻟﻣيـزاﻧيـﺔ اﻟﻌﻣوﻣيـﺔ، وﻗد يـﺗم اﻟﺣﺻول ﻋﻠﻰ اﻟﺗﻣويـل ﺑﺎﻟﻣﻠﻛيـﺔ ﻣن ﺧﻼل اﻟﺗﻣويـل اﻟﺧﺎرﺟﻲ وذﻟك ﻣن ﺧﻼل إﺻدار اﻟﺷرﻛﺔ ﻟﻸﺳﻬم اﻟﻌﺎديـﺔ أواﻷﺳﻬم اﻟﻣﻣﺗﺎزة وﺑيـﻌﻬﺎ ﻓﻲ اﻟﺳوق اﻟﻣﺎﻟﻲ ﻟﻠﻣﺳﺗﺛﻣريـن، أو ﻗد يـﺗم اﻟﺗﻣويـل ﺑﺎﻟﻣﻠﻛيـﺔ ﻣن ﻣﺻدر داﺧﻠﻲ وذﻟك ﻣن ﺧﻼل ﻟﺟوء اﻟﺷرﻛﺔ ﻹﺳﺗﺧدام اﻷرﺑﺎح اﻟﻣﺣﺗﺟزة ﻟﻠﺣﺻول ﻋﻠﻰ اﻷﻣوال اﻟﻣطﻠوﺑﺔ، وسواء تم التمويل من ﺧﻼل اﻟﻣﺻﺎدر اﻟﺧﺎرﺟيـﺔ أو اﻟداﺧﻠيـﺔ، ﻓﺈن ﺣﻘوق الملكية للشركة سوف ﺗﺗﻐيـر تبعاً ﻟﻧوع اﻟﺗﻣويـل اﻟﻣﺳﺗﺧدم ، وفي اﻟﺳيـﺎق اﻟﺗﺎﻟﻲ ﺳﻧﺳﺗﻌرض أﻧواع اﻟﺗﻣويـل ﺑﺎﻟﻣﻠﻛيـﺔ اﻟﺛﻼﺛﺔ وﺳﻧﺑيـن طرق اﺣﺗﺳﺎب ﺗﻛﻠﻔﺔ ﻛل ﻧوع ﻣن ﻫذﻩ اﻷﻧواع.

اﻟﺗﻣويـل ﺑﺎﻟديـن Debt Financing))

يـﺷﻛل اﻟديـن ﺣق ﻣديـوﻧيـﺔ ﻋﻠﻰ اﻟﺷرﻛﺔ يـﺳﺗوﺟب اﻟﺳداد ﻓﻲ ﺗﺎريـﺦ ﻣﺣدد، ﺑﺣيـث أن اﻟديـن يـﺗﺿﻣن إﻗﺗراض اﻷﻣوال ﻣن اﻟﻐيـر ﻣﻘﺎﺑل أن يـﺗم ﺳدادﻫﺎ ﻋﻠﻰ ﺷﻛل دﻓﻌﺔ واﺣدة ﻓﻲ ﺗﺎريـﺦ ﻣﺣدد أو ﻋﻠﻰ ﺷﻛل أﻗﺳﺎط ﺗدﻓﻊ ﺑﺷﻛل دوري ﻟﻠﻣﻘرض، إﺿﺎﻓﺔ ﻟﺳداد اﻟﻔواﺋد اﻟﺗﻲ ﺗﺳﺗﺣق ﻋﻠﻰ اﻟﻣﺑﻠﻎ اﻟﻣﻘﺗرض .

ويـﺗﺿﻣن اﻟﺗﻣويـل بالدين ﻋﻠﻰ اﻟﻌديـد ﻣن اﻟﻣﺧﺎطر اﻟﻧﺎﺗﺟﺔ ﻋﻧد اﺣﺗﻣﺎﻟيـﺔ ﻋدم ﻗدرة اﻟﺷرﻛﺔ ﻋﻠﻰ اﻹيـﻔﺎء بالتزامتها في مواعيدها وﻫو ﻣﺎ ﻗد يـؤدي ﻟﻣطﺎﻟﺑﺔ اﻟداﺋﻧيـن ﺑﺗﺻﻔيـﺗﻬﺎ وﺑيـﻊ أﺻوﻟﻬﺎ ﻟﺳداد ﺗﻠك اﻹﻟﺗزاﻣﺎت ، وﺑﺎﻟﺗﺎﻟﻲ ﻻ ﺑد أن ﺗﻛون اﻟﺷرﻛﺔ ﺣريـﺻﺔ ﻋﻧد إﺳﺗﺧداﻣﻬﺎ ﻟﻠديـن ﻓﻲ ﻫيـﻛل ﺗﻣويـﻠﻬﺎ ﺑﺣيـث يـﺟب ﻋدم اﻟﻣﻐﺎﻻة ﻓﻲ اﻹﻋﺗﻣﺎد ﻋﻠﻰ ﻫذا اﻟﻣﺻدر، ويـﺟب أن ﺗﻛون ﺗدﻓﻘﺎت اﻟﺷرﻛﺔ اﻟﻧﻘديـﺔ ﻛﺎﻓيـﺔ ﻟﻌﻣﻠيـﺔ ﺳداد اﻟديـن ، ويـﻣﻛن ﻟﻠﺷرﻛﺔ أن ﺗﺣﺻل ﻋﻠﻰ اﻟﺗﻣويـل ﺑﺎﻟديـن ﻣن ﺧﻼل إﺻدار اﻟﺳﻧدات أو ﻣن ﺧﻼل اﻹﻗﺗراض اﻟﻣﺑﺎﺷر ﻣن اﻟﺑﻧوك ، وﻓﻲ اﻟﺳيـﺎق اﻟﺗﺎﻟﻲ ﺳﻧﺳﺗﻌرض ﻫذيـن اﻟﻣﺻدريـن وﺗﻛﺎﻟيـﻔﻬﻣﺎ ﻋﻠﻰ اﻟﺷرﻛﺔ.

الاكثر قراءة في الادارة المالية والتحليل المالي

الاكثر قراءة في الادارة المالية والتحليل المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)