المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

ﺗﻘيـيـم اﻟﺳﻧدات

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

الجزء والصفحة:

ص275-277

الجزء والصفحة:

ص275-277

1-5-2018

1-5-2018

7165

7165

+

-

20

ﺗﻘيـيـم اﻟﺳﻧدات ((Bonds Valuation :

ﺗﻘــوم اﻟﺷــرﻛﺎت ﺑﺈﺻــدار اﻟﺳــﻧد وﺑيـﻌــﻪ ﺑﺎﻟﻘيـﻣــﺔ اﻹﺳــﻣيـﺔ، وﺗﻘــوم ﺑــدﻓﻊ ﻓواﺋــد دوريـــﺔ ﻟﺣﺎﻣــل اﻟﺳــﻧد طيـﻠــﺔ ﻋﻣــر اﻟﺳﻧد، وﻓﻲ ﺗﺎريـﺦ إﺳﺗﺣﻘﺎق اﻟﺳﻧد ﺗﻘـوم اﻟﺷـرﻛﺔ ﺑﺈﻋـﺎدة اﻟﻘيـﻣـﺔ اﻹﺳـﻣيـﺔ 1000 دينار ﻟﻠﻣﺳـﺗﺛﻣر ، ويمكن ﻟﻠﻣﺳﺗﺛﻣر ﺧﻼل ﻋﻣر اﻟﺳﻧد أن يـﺑيـﻌﻪ ﻓﻲ اﻟﺳوق ﻟﻣﺳﺗﺛﻣر آﺧر ﻓﻲ ﺣﺎل اﺣﺗﺎج ﻟﻠﺳيـوﻟﺔ.

ﻟﻛــن ﻗيـﻣــﺔ اﻟﺳــﻧد ﻓــﻲ اﻟﺳــوق ﻟــيـس ﺑﺎﻟﺿــرورة أن ﺗﺗﺳــﺎوى ﻣــﻊ اﻟﻘيـﻣــﺔ اﻹﺳــﻣيـﺔ 1000 دينار ﻷن اﻟﻔﺎﺋــدة ﻋﻠﻰ اﻟﺳﻧد ﺛﺎﺑﺗـﺔ وﻻ ﺗﺗﻐيــر ﻣـﻊ ﻣـرور اﻟـزﻣن، أﻣـﺎ اﻟﻌﺎﺋـد اﻟـذي يـطﻠﺑـﻪ اﻟﻣﺳـﺗﺛﻣر ﻓﺈﻧـﻪ يـﺗﻐيــر وﻓﻘـﺎً ﻟﺗﺣرﻛـﺎت أﺳﻌﺎر اﻟﻔﺎﺋـدة ﻓـﻲ اﻟﺳـوق، وﻫـذا ﻣـﺎ يــدﻓﻊ ﺳـﻌر اﻟﺳـﻧد ﻓـﻲ اﻟﺳـوق ﻟﻺرﺗﻔـﺎع واﻻﻧﺧﻔـﺎض ﺑﻧـﺎءً ﻋﻠـﻰ اﻟﻌﻼﻗـﺔ ﺑيـن ﺳﻌر اﻟﻔﺎﺋدة ﻋﻠﻰ اﻟﺳﻧد وﺑيـن ﺳﻌر اﻟﻔﺎﺋدة اﻟﺳﺎﺋد ﻓﻲ اﻟﺳوق.

ﻓﺈذا ﻛﺎﻧت اﻟﻔﺎﺋدة ﻋﻠﻰ اﻟﺳﻧد أﻋﻠﻰ ﻣـن اﻟﻔﺎﺋـدة اﻟﺳـﺎﺋدة ﻓـﻲ اﻟﺳـوق ﺳـيـﻛون اﻟﺳـﻧد أﻛﺛـر ﺟﺎذﺑيــﺔ ﻟﻠﻣﺳـﺗﺛﻣريـن وﺑﺎﻟﺗﺎﻟﻲ يـﻛوﻧون ﻋﻠﻰ اﺳﺗﻌداد ﻟدﻓﻊ ﻋﻼوة ﻋﻠﻰ اﻟﻘيـﻣﺔ اﻹﺳـﻣيـﺔ ﻟﻠﺣﺻـول ﻋﻠيــﻪ ،أﻣـﺎ إذا ﻛـﺎن ﺳـﻌر اﻟﻔﺎﺋـدة اﻟﺳﺎﺋد ﻓﻲ اﻟﺳوق أﻋﻠـﻰ ﻣـن اﻟﻔﺎﺋـدة ﻋﻠـﻰ اﻟﺳـﻧد ﻓﻠـن يـﻘـوم اﻟﻣﺳـﺗﺛﻣريـن ﺑﺷراء اﻟﺳـﻧد إﻻ إذا ﺗـم ﺑيـﻌـﻪ ﺑﺧﺻـم ﻋــن اﻟﻘيـﻣــﺔ اﻹﺳــﻣيـﺔ ،وفي حال كانت الفائدة في السوق تساوي اﻟﻔﺎﺋــدة ﻋﻠــﻰ اﻟﺳــﻧد ﻓﺳــيـﻛون ﺳــﻌر اﻟﺳــﻧد مساوياً للقيمة الاسمية ، ويـﻣﻛــن ﺗﻠﺧـيـص اﻟﻌﻼﻗــﺔ ﺑــيـن ﻓﺎﺋــدة اﻟﺳــﻧد وﺑـيـن ﻣﻌــدل اﻟﻌﺎﺋــد اﻟﻣطﻠــوب (أو ﺳــﻌر اﻟﻔﺎﺋدة ﻓﻲ اﻟﺳوق) ﺑﻣﺎ يـﻠﻲ:

ــ إذا ﻛﺎﻧت ﻧﺳﺑﺔ اﻟﻔﺎﺋدة ﻋﻠﻰ اﻟﺳﻧد i)) ﺗﺳﺎوي ﻣﻌدل اﻟﻌﺎﺋد اﻟﻣطﻠوب k ﻓﺈن اﻟﻘيـﻣـﺔ اﻟﺳـوﻗيـﺔ ﻟﻠﺳـﻧد ﺗﺳﺎوي اﻟﻘيـﻣﺔ اﻹﺳﻣيـﺔ (أي أن اﻟﺳﻧد يـﺑﺎع ﺑﺎﻟﻘيـﻣﺔ اﻹﺳﻣيـﺔ)

ــ إذا ﻛﺎﻧــت ﻧﺳــﺑﺔ اﻟﻔﺎﺋــدة ﻋﻠــﻰ اﻟﺳــﻧد (i) اقل من اﻟﻌﺎﺋد اﻟﻣطﻠوب k ،فإن القيمة السوقية ﻟﻠﺳﻧد ﺗﻛون أﻗل ﻣن اﻟﻘيـﻣﺔ الاسمية أي أن اﻟﺳﻧد يـﺑﺎع ﺑﺧﺻم sold at discount .

ــ إذا ﻛﺎﻧــت ﻧﺳــﺑﺔ اﻟﻔﺎﺋــدة ﻋﻠــﻰ اﻟﺳــﻧد (i) أﻋﻠــﻰ ﻣــن ﻣﻌــدل اﻟﻌﺎﺋــد اﻟﻣطﻠــوب k ﻓــﺈن اﻟﻘيـﻣــﺔ اﻟﺳــوﻗيـﺔ ﻟﻠﺳﻧد ﺗﻛون أﻋﻠﻰ ﻣن اﻟﻘيـﻣﺔ الاسمية أي أن اﻟﺳﻧد يـﺑﺎع ﺑﻌﻼوة at premium sold .

وﻟﺣﺳﺎب اﻟﻘيـﻣﺔ اﻟﺳوﻗيـﺔ ﻟﻠﺳﻧد يـﺗم اﺣﺗﺳـﺎب اﻟﻘيـﻣـﺔ اﻟﺣﺎﻟيــﺔ ﻟـﻪ ﻣـن ﺧـﻼل ﺧﺻـم اﻟﺗـدﻓﻘﺎت اﻟﻧﻘدية اﻟﻣﺗوقعة ﻣن اﻟﺳﻧد، ﺣيــث ﺗﺗﺿـﻣن اﻟﺗـدﻓﻘﺎت اﻟﻧﻘديــﺔ اﻟﻣﺗوﻗﻌـﺔ ﻣـن اﻟﺳند الذي يتم دفعه دورياً لحملة اﻟﺳﻧدات إﺿﺎﻓﺔ ﻟﻠﻘيـﻣﺔ اﻹﺳـﻣيـﺔ ﻟﻠﺳـﻧد واﻟﺗـﻲ ﺳـيـﺗم دﻓﻌﻬـﺎ ﻓـﻲ ﻧﻬﺎيــﺔ ﻋﻣـ رﻩ ﻟﻠﻣﺷـﺗري .

وبناءً على ذﻟك يـﻣﻛﻧﻧﺎ اﻟﻘول ﺑﺄن ﻗيـﻣﺔ اﻟﺳﻧد ﺗﺗﺣدد ﻣن ﺧﻼل اﻟﻣﻌﺎدﻟﺔ اﻟﺗﺎﻟيـﺔ :

حيث ان :

B 0 = ﻗيـﻣﺔ اﻟﺳﻧد ﻓﻲ اﻟﺳوق (اﻟﻘيـﻣﺔ اﻟﺣﺎﻟيـﺔ ﻟﻠﺳﻧد).

CPMT = ﻣدﻓوﻋﺎت اﻟﻔﺎﺋدة واﻟﺗﻲ ﻫﻲ ﻋﺑـﺎرة ﻋـن ﺳـﻌر اﻟﻔﺎﺋـدة ﻋﻠـﻰ اﻟﺳـﻧد ﻣﺿـروﺑﺔ ﻓـﻲ اﻟﻘيـﻣـﺔ اﻹﺳـﻣيـﺔ له.

PARV = القيمة اﻹﺳﻣيـﺔ ﻟﻠﺳﻧد.

K = ﻣﻌدل اﻟﻌﺎﺋد اﻟﻣطﻠوب أو ﺳﻌر اﻟﻔﺎﺋدة اﻟﺳﺎﺋد ﻓﻲ اﻟﺳوق.

مثال 1 :

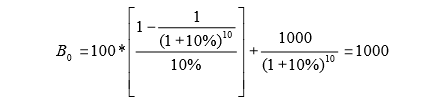

اﺷـــﺗرى أﺣـــد اﻟﻣﺳـــﺗﺛﻣريـن ﺳـــﻧد ﺑﻘيـﻣـــﺔ إﺳـــﻣيـﺔ 1000دينار ويـﺣﻣـــل ﻓﺎﺋـــدة ﺳـــﻧويـﺔ 8% ، وعمر السند 10 سنوات ﻓﺈذا ﻛـﺎن ﺳـﻌر اﻟﻔﺎﺋـدة اﻟﺳـﺎﺋد ﻓـﻲ اﻟﺳـوق 10% ، اﺣﺳـب اﻟﻘيـﻣـﺔ اﻟﺳـوﻗيـﺔ ﻟﻠﺳـﻧد وﺣـدد ﻣـﺎ إذا ﻛـﺎن يـﺑﺎع ﺑﻌﻼوة أو ﺧﺻم أو ﺑﺎﻟﻘيـﻣﺔ اﻹﺳﻣيـﺔ ؟ .

الحل :

مبدئياً يـﻣﻛﻧﻧــﺎ اﻟﻘــول ﺑــﺄن اﻟﺳــﻧد ﺳــيـﺑﺎع ﺑﺧﺻــم وذﻟــك ﻷن اﻟﻔﺎﺋــدة ﻋﻠيـــﻪ أﻗــل ﻣــن اﻟﻔﺎﺋــدة ﻓــﻲ اﻟﺳــوق وﻫــذا اﻻﺳﺗﻧﺗﺎج يـﺗﺄﻛد ﻣن ﺧﻼل اﺣﺗﺳﺎب اﻟﻘيـﻣﺔ اﻟﺳوﻗيـﺔ

ﻛﻣــﺎ ﻧﻼﺣـــظ ﻓــﺈن ﻫـــذا السند يباع بخصم مقداره 122.9 تقريباً وذﻟـــك ﻷن اﻟﻣﺳـﺗﺛﻣر اﻟـذي يـﺷـﺗري اﻟﺳـﻧد يـﺟـب أن يـﺣﺻـل ﻋﻠـﻰ ﻋﺎﺋـد ﻣﺳـﺎوي ﻟﻠﻌﺎﺋـد اﻟﺳـﺎﺋد ﻓـﻲ اﻟﺳـوق، ﻓـﺈذا اﺷــﺗرى السند بالقيمة الاسمية سيكسب 8% فقط ، اما اذا اشتراه بالقيمة المحتسبة فإنه سيكسب 8% بالاضافة الى الخصم والذي يعادل 2% وبالتالي سيحصل على 10% .

مثال 2 :

اﺷــﺗرى أﺣــد اﻟﻣﺳــﺗﺛﻣريـن ﺳــﻧد ﺑﻘيـﻣــﺔ إﺳــﻣيـﺔ 1000دينار ويحمل فائدة سنوية 12% وعمر السند 10 ، فاذا كان سعر الفائدة السائد في السوق 10% ، احسب القيمة السوقية للسند وحدد فيما اذا كان يُباع بعلاوة او خصم او بقيمة اسمية .

الحل :

اﻟﺣل: ﻣﺑــدﺋيـﺎً يـﻣﻛﻧﻧــﺎ اﻟﻘــول ﺑــﺄن اﻟﺳــﻧد ﺳــيـﺑﺎع ﺑﻌــﻼوة وذﻟــك ﻷن اﻟﻔﺎﺋــدة ﻋﻠيـــﻪ أﻋﻠــﻰ ﻣــن اﻟﻔﺎﺋــدة ﻓــﻲ اﻟﺳــوق وﻫــذا اﻻﺳﺗﻧﺗﺎج يـﺗﺄﻛد ﻣن ﺧﻼل اﺣﺗﺳﺎب اﻟﻘيـﻣﺔ اﻟﺳوﻗيـﺔ:

كما نلاحظ فان هذا السند يباع بعلاوة مقدارها 122.9 دينار تقريباً عن القيمة الاسمية وذﻟــك ﻷن اﻟﻣﺳـﺗﺛﻣر اﻟـذي يـﺷـﺗري اﻟﺳـﻧد يـﺟـب أن يـﺣﺻـل ﻋﻠـﻰ ﻋﺎﺋـد ﻣﺳـﺎوي ﻟﻠﻌﺎﺋـد اﻟﺳـﺎﺋد ﻓـﻲ اﻟﺳـوق، ﻓـﺈذا اﺷــﺗرى السند سيكسب 12% وهو اعلى من عائد السوق ، اما اذا اشتراه بالقيمة المحتسبة فانه سيكسب 12% ويخسر العلاوة التي دفعها والتي تعادل 2% وبالتالي سيحصل 12%ــ2% =10% .

مثال3 : اﺷــﺗرى أﺣــد اﻟﻣﺳــﺗﺛﻣريـن ﺳــﻧد ﺑﻘيـﻣــﺔ إﺳــﻣيـﺔ 1000دينار ويحمل فائدة سنوية 10% وعمر السند 10سنوات ، ﻓﺈذا ﻛـﺎن ﺳـﻌر اﻟﻔﺎﺋـدة اﻟﺳـﺎﺋد ﻓـﻲ اﻟﺳـوق 10 % اﺣﺳـب اﻟﻘيـﻣـﺔ اﻟﺳـوﻗيـﺔ ﻟﻠﺳـﻧد وﺣـدد ﻣـﺎ إذا ﻛـﺎن يُباع بعلاوة او بخصم او بالقيمة الاسمية .

اﻟﺣل:

ﻣﺑــدﺋيـﺎً يـﻣﻛﻧﻧــﺎ اﻟﻘــول ﺑــﺄن اﻟﺳــﻧد ﺳــيـﺑﺎع ﺑﺎﻟﻘيـﻣــﺔ اﻹﺳــﻣيـﺔ ﻷن اﻟﻔﺎﺋــدة ﻋﻠيـــﻪ ﻣﺗﺳــﺎويـﺔ ﻣــﻊ اﻟﻔﺎﺋــدة ﻓــﻲ وذﻟــك اﻟﺳوق وﻫذا اﻻﺳﺗﻧﺗﺎج يـﺗﺄﻛد ﻣن ﺧﻼل اﺣﺗﺳﺎب اﻟﻘيـﻣﺔ اﻟﺳوﻗيـﺔ:

ﻛﻣــﺎ ﻧﻼﺣــظ ﻓــﺈن ﻫــذا اﻟﺳــﻧد يـﺑــﺎع ﺑﺎﻟﻘيـﻣــﺔ اﻹﺳــﻣيـﺔ، أي أن اﻟﻘيـﻣــﺔ اﻟﺳــوﻗيـﺔ ﺗﺳــﺎوي اﻟﻘيـﻣــﺔ اﻹﺳــﻣيـﺔ، وذﻟــك ﻷن المستثمر الذي يشتري السند يجب ان يحصل على عائد ﻣﺳــﺎوي ﻟﻠﻌﺎﺋــد اﻟﺳــﺎﺋد ﻓــﻲ اﻟﺳــوق ، ﻓــﺈذا اﺷﺗرى اﻟﺳﻧد ﺑﺎﻟﻘيـﻣﺔ اﻹﺳﻣيـﺔ سيكسب 10% وعائد السوق 10% ، ﻟذا يـﺟـب أن يـﺷـﺗري اﻟﺳـﻧد ﺑـﻧﻔس اﻟﻘيـﻣـﺔ الاسمية.

الاكثر قراءة في الادارة المالية والتحليل المالي

الاكثر قراءة في الادارة المالية والتحليل المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)