المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

تكلفة السندات على الشركات ومزايا وعيوب السندات

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

الجزء والصفحة:

278-280

الجزء والصفحة:

278-280

1-5-2018

1-5-2018

9503

9503

+

-

20

تكلفة السندات على الشركة (Bonds Valuation)

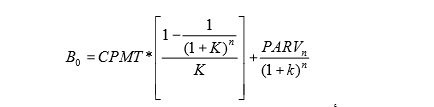

ﻓﻲ ﺣﺎل ﺗﺳﺎوت اﻟﻘيـﻣﺔ اﻟﺳوﻗيـﺔ ﻟﻠﺳﻧد ﺑﺎﻟﻘيـﻣﺔ اﻹﺳﻣيـﺔ ﻟﻪ ﺗﻛـون ﺗﻛﻠﻔـﺔ اﻟﺳـﻧد ﻋﻠـﻰ اﻟﺷـرﻛﺔ ﻫـﻲ ﻧﻔـس ﺳـﻌر اﻟﻔﺎﺋدة ﻋﻠﻰ اﻟﺳﻧد ، أﻣﺎ ﻓﻲ ﺣـﺎل ﻛﺎﻧـت اﻟﻘيـﻣـﺔ اﻟﺳـوﻗيـﺔ ﻟﻠﺳـﻧد ﺗﺧﺗﻠـف ﻋـن اﻟﻘيـﻣـﺔ اﻹﺳـﻣيـﺔ ﻓـيـﻣﻛن اﺣﺗﺳـﺎب ﺗﻛﻠﻔﺔ اﻟﺳﻧدات ﻣن ﺧﻼل اﺷﺗﻘﺎﻗﻬﺎ ﻣن ﻣﻌﺎدﻟﺔ ﺗﻘيـيـم اﻟﺳﻧدات وذﻟك ﺑﺈيـﺟﺎد ﻣﻌدل اﻟﻌﺎﺋد اﻟﻣطﻠوب(K)

وﺗﻛــون ﺑﻧــود اﻟﻣﻌﺎدﻟــﺔ أﻋــﻼﻩ PARV وCPMTﻭB0 معروفة في هذه الحالة ويكون المجهول k واﻟذي يـﻌﺑر ﻋن ﺗﻛﻠﻔﺔ اﻟﺳﻧد ﻋﻠﻰ اﻟﺷرﻛﺔ ﻗﺑل اﻟﺿريـﺑﺔ، ﺣيـث أن ﺗﻛﻠﻔﺔ اﻟﺗﻣويـل ﺑﺎﻟﺳﻧدات ﻫـﻲ ﻋﺑـﺎرة ﻋـن ﻣﻌدل اﻟﺧﺻم((K اﻟذي ﺟﻌـل اﻟﻘيـﻣـﺔ اﻟﺣﺎﻟيــﺔ ﻟﻠﺗـدﻓﻘﺎت اﻟﻧﻘديــﺔ اﻟﻣﺳـﺗﻘﺑﻠيـﺔ ﻣﻣﺛﻠـﺔ بالفائدة واﻟﻘيـﻣـﺔ اﻹﺳـﻣيـﺔ ﻟﻠﺳﻧد ﻋﻧد اﻹﺳﺗﺣﻘﺎق ﻣﺳﺎويـﺔ ﻟﺳﻌر اﻟﺳﻧد اﻟيـوم.

ويـﻣﻛـن إيـﺟــﺎد ﺗﻛﻠﻔــﺔ اﻟﺳـﻧد ﺑﺈﺳــﺗﺧدام طريـﻘــﺔ اﻟﻣﻌـدل اﻟــداﺧﻠﻲ واﻟﺗــﻲ ﺗﻌﺗﺑـر طريـﻘــﺔ ﺗﻘريـﺑيـــﺔ وذﻟـك ﻣــن ﺧــﻼل اﻟﻣﻌﺎدﻟﺔ اﻟﺗﺎﻟيـﺔ :

وﻣن المهم هنا الاشارة الى ان مدفوعات اﻟﺷـرﻛﺔ ﺗﺧﻔـف ﻣـن اﻟﺿـريـﺑﺔ اﻟﺗـﻲ ﺗـدﻓﻌﻬﺎ، وذﻟـك ﻷن اﻟﻔواﺋـــد ﺗﺧﺻـــم ﻣـــن اﻟـــرﺑﺢ ﻗﺑـــل اﻟﺿـــريـﺑﺔ وﺑﺎﻟﺗـــﺎﻟﻲ ﻓـــﺈن الفوائد اﻟﻣدﻓوﻋـــﺔ ﻋﻠـــﻰ اﻟﺳـــﻧد ﺳـــﺗﻘﻠل ﺿـــريـﺑﺔ اﻟﺷــــرﻛﺔ، واذا ﻣــــﺎ أﺧــــذﻧﺎ اﻟﺗــــوﻓيـر ﻓــــﻲ اﻟﺿــــريـﺑﺔ بعين اﻻﻋﺗﺑــــﺎر ﻓــــﺈن ﺗﻛﻠﻔــــﺔ اﻟﻔواﺋــــد ستقل ﺑﻣﻘــــدار اﻟــــوﻓر اﻟﺿريـﺑﻲ حيث أن ﺗﻛﻠﻔﺔ اﻟﺳﻧدات ﺑﻌد اﻟﺿريـﺑﺔ يـﻣﻛن اﺣﺗﺳﺎﺑﻬﺎ ﻛﻣﺎ يـﻠﻲ :

ﺗﻛﻠﻔﺔ اﻟﺳﻧد ﺑﻌد اﻟﺿريـﺑﺔ = ﺗﻛﻠﻔﺔ اﻟﺳﻧد ×( 1– ﻣﻌدل اﻟﺿريـﺑﺔ)

مثال :

أﺻدرت ﺷرﻛﺔ ﺻﻧﺎﻋﺔ اﻷﺳﻣدة اﻟﻌﺿويـﺔ سنداً ﺑﻘيـﻣـﺔ 1000 دينار وبسعر فائدة 8 ولمدة 10 سنوات وقد حصلت على مبلغ 877.11 من بيع هذا السند ، اﺣﺳــب ﺗﻛﻠﻔــﺔ اﻟﺳــﻧد ﻋﻠــﻰ اﻟﺷرﻛﺔ ، وبين كم ﺗﺑﻠﻎ ﺗﻛﻠﻔﺔ اﻟﺳﻧد ﺑﻌد اﻟﺿريـﺑﺔ إذا ﻛﺎن ﻣﻌدل اﻟﺿريـﺑﺔ 30%.

الحل :

بما ان الشركة باعت السند بقيمة 877.11 وﺳـﺗدﻓﻊ ﺑﺎﻟﻣﻘﺎﺑـل ﻓﺎﺋـدة ﺳـﻧويـﺔ 8% او 80 دينار بالاضافة الى سداد القيمة الاسمية والبالغة 1000 في نهاية عمر السند ، ﻓـــﺈن ﺗﻛﻠﻔـــﺔ اﻟﺳـــﻧد ﻋﻠـــﻰ الشركة 8% مضافاً اليها اﻟﻔـرق ﺑـيـن ﺳـﻌر ﺑيــﻊ اﻟﺳـﻧد وﺑـيـن اﻟﻘيـﻣـﺔ الاسمية ،ويمكن احتساب تكلفة اﻟﺳﻧد ﺣﺳب طريـﻘﺔ ﻣﻌدل اﻟﻌﺎﺋد اﻟداﺧﻠﻲ ﻛﻣﺎ يـﻠﻲ :

اﻣّﺎ ﺗﻛﻠﻔﺔ اﻟﺳﻧد ﺑﻌد الضريبة فيمكن اﺣﺗﺳﺎﺑﻬﺎ ﻛﻣﺎ ﯾﻠﻲ :

ﺗﻛﻠﻔﺔ اﻟﺳﻧد ﺑﻌد الضريبة = 9.8% × (1- 30%) = 6.9%

مزايا وعيوب السندات

ﻣــن وﺟﻬــﺔ ﻧظــر اﻟﺷــرﻛﺔ اﻟﻣﺻــدرة ﻟﻠﺳــﻧدات، ﻓﻬﻧــﺎك اﻟﻌديـــد ﻣــن اﻟﻣزايـــﺎ اﻟﺗــﻲ ﺗﻣﺗــﺎز ﺑﻬــﺎ اﻟﺳــﻧدات ﺑﺎﻋﺗﺑﺎرﻫــﺎ وﺳيـﻠﺔ ﻟﻠﺗﻣويـل، ﻛﻣﺎ أن ﻫﻧﺎﻟـك ﻋـددا ﻣـن اﻟﻌيــوب اﻟﺗـﻲ ﺗﺗﺿـﻣن ﻋﻠيـﻬـﺎ وﻓيـﻣـﺎ يـﻠـﻲ ﺳﻧﺳـﺗﻌرض أﻫـم اﻟﻣزايــﺎ واﻟﻌيـوب ﻟﻠﺳﻧدات :

مزايا السندات :

1- ﺗﻌﺗﺑر السندات وسيلة تمويل ذات تكلفة ثابتة على الشركة ﺗﺗﻣﺛـل ﺑﻧﺳـﺑﺔ اﻟﻔﺎﺋـدة اﻟﺗـﻲ ﻻ ﺗﺗﻐيــر طوال ﺣيـﺎة اﻟﺳﻧد.

2- يـــﺗم ﺗﻧزيـــل اﻟﻔواﺋــد اﻟﻣدﻓوﻋــﺔ ﻋﻠــﻰ اﻟﺳــﻧدات ﻣــن اﻟــرﺑﺢ اﻟﺧﺎﺿــﻊ ﻟﻠﺿــريـﺑﺔ وﺑﺎﻟﺗــﺎﻟﻲ ﻓﺈﻧﻬــﺎ ﺳــﺗﺣﻘق ﻟﻠﺷرﻛﺔ درع ﺿريـﺑﻲ يـﺳﺎﻫم ﻓﻲ ﺗﺧﻔيـض اﻟﻌبء اﻟﺿريـﺑﻲ ﻟﻠﺷرﻛﺔ.

3- إﺳﺗﺧدام اﻟﺳﻧدات ﻓﻲ اﻟﺗﻣويـل يـﺣﺎﻓظ ﻋﻠﻰ ﻫيـﻛل اﻟﻣﻠﻛيـﺔ وﺣﻘوق اﻟﺗﺻـويـت ﻓـﻲ اﻟﺷـرﻛﺔ ﻷﻧـﻪ ﻻ يـﻧﺗﺞ ﻋﻧﻪ دﺧول ﻣﺳﺎﻫﻣيـن ﺟدد ﻟﻠﺷرﻛﺔ يـﻘﺎﺳﻣون اﻟﻣﺳﺎﻫﻣيـن ﻓﻲ ﺣﻘوﻗﻬم.

عيوب السندات :

1ـ ﺗﺷﻛل اﻟﺳﻧدات وﻓواﺋدﻫﺎ إﻟﺗزاﻣات ﻋﻠـﻰ اﻟﺷـرﻛﺔ واﺟـبة اﻟـدﻓﻊ ﻋﻧـد اﻹﺳـﺗﺣﻘﺎق، وﺑﺎﻟﺗـﺎﻟﻲ ﻓـﺈن ﻋـدم ﻗدرة اﻟﺷرﻛﺔ ﻋﻠﻰ ﺗﺳديـد ﻓواﺋد اﻟﺳﻧدات أو دﻓـﻊ ﻗيـﻣﺗﻬـﺎ ﻓـﻲ ﺗـﺎريـﺦ إﺳـﺗﺣﻘﺎﻗﻬﺎ يــؤدي إﻟـﻰ ﺗﺻـﻔيـﺔ اﻟﺷرﻛﺔ.

2ـ زيـﺎدة اﻹﻋﺗﻣﺎد ﻋﻠﻰ اﻟﺳﻧدات ﺑﺎﻋﺗﺑﺎرﻫﺎ أدوات ديـن ﺳﺗزيـد ﻣن اﻟرﻓﻊ اﻟﻣﺎﻟﻲ وﺑﺎﻟﺗـﺎﻟﻲ ﺳـﺗزيـد ﻣـن ﻣﺧﺎطر اﻟﺷرﻛﺔ.

3ـ استخدام اﻟﺳـﻧدات ﺳـيـﻔرض ﻗيــوداً على الشركة وسيحد من قدرتها على اﺗﺧـﺎذ ﺑﻌـض اﻟﻘرارات اﻟﻣﺎﻟيـﺔ ﺧﺎﺻﺔ اﻟﻘرارات اﻟﻣرﺗﺑطﺔ ﺑﺗوزيـﻊ اﻷرﺑﺎح.

4ـ ﻗــد ﺗواﺟــﻪ اﻟﺷــرﻛﺔ مخاطر مرتبطة بتحركات اسعار الفوائد بحيث ان الفائدة في السوق ﺗﻧﺧﻔض إﻟﻰ ﻣﺎ دون ﻣﺳﺗوى اﻟﺳﻧد وﺑﺎﻟﺗﺎﻟﻲ ﺗﺻﺑﺢ ﻓواﺋد اﻟﺳﻧد ﻋﻠـﻰ اﻟﺷـرﻛﺔ أﻋﻠﻰ ﻣﻘﺎرﻧﺔ ﺑﺗﻛﺎﻟيـف اﻟﺗﻣويـل اﻟﺳﺎﺋدة ﻓﻲ اﻟﺳوق.

الاكثر قراءة في الادارة المالية والتحليل المالي

الاكثر قراءة في الادارة المالية والتحليل المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)