المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

القروض البنـكية

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

الجزء والصفحة:

ص280- 282

الجزء والصفحة:

ص280- 282

3-5-2018

3-5-2018

2417

2417

+

-

20

القروض البنكية Bank Loans)) :

ﺗﻌﺗﺑر اﻟﺑﻧوك أﺣد ﻣﺻﺎدر اﻟﺗﻣويـل اﻟﻬﺎﻣﺔ ﺑﺎﻟﻧﺳﺑﺔ ﻟﻠﺷرﻛﺎت، ﺣيـث ﺗﺳـﺗطيـﻊ اﻟﺷـرﻛﺎت اﻟﺣﺻـول ﻋﻠـﻰ اﻟﺗﻣويــل اﻟﻼزم ﻟﻌﻣﻠيـﺎﺗﻬﺎ ﻣن ﺧﻼل اﻹﻗتراض اﻟﺑﻧﻛﻲ اﻟﻣﺑﺎﺷر ،وﻋﻠﻰ اﻟرﻏم ﻣـن ﺗﻌـدد أﺷـﻛﺎل اﻹﺋﺗﻣـﺎن اﻟﻣﺻـرﻓﻲ اﻟـذي يـﻣﻛن ﻣﻧﺣﻪ ﻟﻠﺷرﻛﺎت ﻣﺛل الحساب اﻟﺟﺎري المدين واﻟﻛﻣﺑيـﺎﻻت اﻟﻣﺧﺻوﻣﺔ واﻹﻋﺗﻣـﺎدات اﻟﻣﺳـﺗﻧديـﺔ واﻟﻛﻔـﺎﻻت وﻗـروض رأس اﻟﻣﺎل اﻟﻌﺎﻣل وﻏيـرﻫﺎ ،إﻻ أن اﻟﻘروض اﻟﺑﻧﻛيـﺔ طويـﻠﺔ اﻷﺟل ﺗﻌﺗﺑر اﻷﻛﺛر ﺗـﺄﺛيـراً على هيكل التمويل في المنشأة لانها عادةً ﻣﺎ ﺗﻛون ﺑﻣﺑﺎﻟﻎ ﻛﺑيـرة وﺗﺳﺗﻣر ﻟﻔﺗرة طويـﻠﺔ ﻣن اﻟزﻣن.

وﺗﺄﺗﻲ ﻋﻣﻠيـﺔ اﻹﻗﺗراض اﻟﺑﻧﻛﻲ طويـل اﻷﺟل ﺑﻌد ﻋدة ﺧطوات أوﻟيـﺔ ﻣﻧﻬـﺎ إﺧﺗيــﺎر اﻟﺑﻧـك اﻟـذي ﺳـيـﺗم اﻹﻗﺗـراض ﻣﻧﻪ ﻓﻲ ﺿوء ﺗﺣﻠيـل ﻋدة ﻣﺗﻐيـرات ﻣﺛل ﻣدة اﻟﻘرض اﻟذي يـﻣﻧﺣﻪ اﻟﺑﻧك واﻟﺿﻣﺎﻧﺎت اﻟﻣطﻠوﺑﺔ وﺷـروط اﻟﺗﺳـديـد وﺳﻌر اﻟﻔﺎﺋدة وﻏيـرﻫﺎ. ﻛذﻟك ﻗد يـﺗم ﻋﻘد ﻋدة اﺟﺗﻣﺎﻋﺎت بين اﻟﻣﻌﻧيـيـن ﻓـﻲ اﻟﺷـرﻛﺔ وﺑـيـن اﻟﺑﻧـك ﻟﻠﺗﻔـﺎوض ﻋﻠـﻰ ﺑﺷروط اﻟﻘرض وﺳﻌر اﻟﻔﺎﺋدة وﻏيـرﻫﺎ ﻣن اﻷﻣور.

وﺑﻌد أن يـﺗم اﻟﺗوﺻـل ﻻﺗﻔـﺎق ﺑـيـن اﻟﺷـرﻛﺔ واﻟﺑﻧـك ﻋﻠـﻰ ﺟﻣيــﻊ ﺷـروط اﻟﻘـرض، ﺗﻘـوم اﻟﺷـرﻛﺔ ﺑﺗﻘـديـم اﻟﺿـﻣﺎﻧﺎت اﻟﻼزﻣﺔ وﻣن ﺛم ﺗﺣﺻل ﻋﻠﻰ اﻷﻣوال.

ويـﺗﺷـــﺎﺑﻪ اﻹﻗﺗـــراض اﻟﺑﻧﻛـــﻲ ﻣـــﻊ إﺻـــدار اﻟﺳـــﻧدات ﺑﺎﻟﻌديــــد ﻣـــن اﻷﻣـــور ﻣﻧﻬـــﺎ أن ﻛﻼﻫﻣـــﺎ يـﻌﺗﺑـــر إﻟﺗزاﻣــا ً ﻋﻠـــﻰ اﻟﺷــرﻛﺔ وأﻧﻬﻣــﺎ يـﺗﺿــﻣﻧﺎن ﻋﻠــﻰ ﻓﺎﺋــدة وأن ﻟﻬﻣــﺎ ﺗــواريـﺦ إﺳــﺗﺣﻘﺎق ﻣﺣــددة يـﺟــب أن يـــﺗم اﻟﺗﺳــديـد ﻓيـﻬــﺎ ، ﻟﻛــن ﻗــد يـﻛون أﻫم أوﺟﻪ اﻻﺧﺗﻼف ﺑيـن اﻹﻗﺗراض اﻟﺑﻧﻛﻲ وﺑيـن إﺻدار اﻟﺳﻧدات آلية التسديد المتبعة في كل ﻣﻧﻬﻣـﺎ.

ﺣيـــث أن اﻟﺳــﻧدات عادةً ﻣــﺎ يـــﺗم ﺗﺳــديـد اﻟﻔواﺋــد اﻟﻣﺳــﺗﺣﻘﺔ ﻋﻠيـﻬــﺎ ﺑﺷــﻛل ﺳــﻧوي أو ﻧﺻــف ﺳــﻧوي ﺧــﻼل ﻋﻣــر السند ، ويـﺗم إﻋﺎدة اﻟﻣﺑﻠﻎ اﻷﺻﻠﻲ (اﻟﻘيـﻣﺔ اﻹﺳﻣيـﺔ) ﻓﻲ ﺗﺎريـﺦ إﺳﺗﺣﻘﺎق اﻟﺳﻧد ﻋﻧـد ﻧﻬﺎيــﺔ ﻋﻣـرﻩ. أﻣـﺎ اﻹﻗﺗـراض اﻟﻣﺻرﻓﻲ ﻓيـﺗم ﻓﻲ الغالب تسديده من خلال اقساط دورية ﺗﺗﺿﻣن ﻋﻠﻰ ﺳداد اﻟﻔﺎﺋدة وﺟـزء ﻣـن أﺻـل اﻟﻣﺑﻠـﻎ.

ﺑﻣﻌﻧــﻰ أﻧــﻪ يـــﺗم ﺗﺳــديـد أﺻــل اﻟﻘــرض ﻋﻠــﻰ ﺷــﻛل ﻣﺟﻣوﻋــﺔ ﻣــن اﻟــدﻓﻌﺎت اﻟدوريـــﺔ اﻟﻣﺗﺳــﺎويـﺔ واﻟﺗــﻲ ﺗﻧﺗﻬــﻲ ﻓــﻲ ﻧﻬﺎيـﺔ ﻋﻣر اﻟﻘرض ، وﻟيـس أن يـﺗم ﺗﺳديـد أﺻل اﻟﻣﺑﻠﻎ دﻓﻌﺔ واحدة في تاريخ الاستحقاق.

ﺗﻛﻠﻔﺔ اﻟﻘرض اﻟﺑﻧﻛﻲ ﻋﻠﻰ اﻟﺷركة :

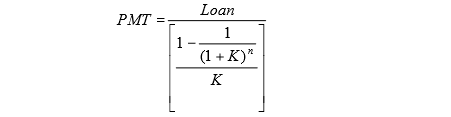

يـﻘــوم اﻟﺑﻧــك ﺑﺎﺣﺗﺳــﺎب ﻗﺳــط اﻟﻘــرض Payment – PMT)) ﻣــن ﺧــﻼل اﻹﻋﺗﻣــﺎد ﻋﻠــﻰ ﻣﻔﻬــوم اﻟﻘيـﻣــﺔ اﻟزﻣﻧيـــﺔ ﻟﻠﻧﻘــد وذﻟــك بقسمة قيمة القرض (Loan ) على معامل اﻟﻘيـﻣــﺔ اﻟﺣﺎﻟيـــﺔ ﻟﻠدﻓﻌــﺔ اﻟدوريـــﺔ ﻋﻧــد ﺳــﻌر فائدة((K وعدد فترات n)) ، ويـﻛــون اﻟﻘﺳــط اﻟﻧــﺎﺗﺞ ﻫــو اﻟﻣﺑﻠــﻎ اﻟــدوري اﻟــذي ﻋﻠــﻰ اﻟﺷــرﻛﺔ دﻓﻌــﻪ (ﺷــﻬري ، ربع سنوي ..... الخ) ﻟﺗﺳـــديـد اﻟﻣﺑﻠـــﻎ اﻟﻣﻘﺗـــرض وﻓواﺋـــدﻩ ، والمعادلة التالية ﺗوﺿـــﺢ ﻛيـﻔيــــﺔ اﺣﺗﺳـــﺎب القرض.

وﻓـــﻲ ﺣـــﺎل رﻏﺑـــﺔ اﻟﺷـــرﻛﺔ ﺑﺎﺣﺗﺳـــﺎب ﺗﻛﻠﻔـــﺔ اﻟﻘـــرض ﻓﻌﻠيـﻬـــﺎ أن ﺗﻘـــوم ﺑﺎﺣﺗﺳـــﺎب ﺳـــﻌر اﻟﻔﺎﺋـــدة اﻟـــذي يـﺟﻌـــل اﻟﻣﻌﺎدﻟﺔ اﻟﺳـﺎﺑﻘﺔ ﺻـﺣيـﺣﺔ ، أي ﻋﻠـﻰ الشركة في حال معرفتها ﻟﻘيـﻣـﺔ اﻟﻘـرض وﻗيـﻣـﺔ اﻟﻘﺳـط وﻣـدة اﻟﻘـرض أن ﺗﻘوم ﺑﺣل اﻟﻣﻌﺎدﻟﺔ اﻟﺳﺎﺑﻘﺔ ﻟﻣﻌرﻓـﺔ ﻗيـﻣـﺔ ( (k واﻟـذي يـﻌﺑـر ﻋـن ﺗﻛﻠﻔـﺔ اﻟﻘـرض .

ويمكن في هذا الصدد إﺳﺗﺧدام طريـﻘـﺔ اﻟﺗﺟرﺑـﺔ واﻟﺧطـﺄ ﻟﻠوﺻـول إﻟـﻰ اﻟﺗﻛﻠﻔـﺔ اﻟﺗـﻲ ﺗﺟﻌـل اﻟﻣﻌﺎدﻟـﺔ ﺻـﺣيـﺣﺔ ، ﻟﻛـن ﻧظـراً ﻷن ﻫـذﻩ اﻟطريـﻘﺔ طويـﻠﺔ ﻓيـﻣﻛن إﺳﺗﺧدام اﻟﻣﻌﺎدﻟﺔ اﻟﺗﻘريـﺑيـﺔ اﻟﺗﺎﻟيـﺔ ﻻﺣﺗﺳﺎب ﺗﻛﻠﻔﺔ اﻟﻘرض.

إﺟﻣﺎﻟﻲ اﻟﻔﺎﺋدة ﻋﻠﻰ اﻟﻘرض = ﻗيـﻣﺔ اﻟﻘرض × سعر الفائدة السنوي × عدد سنوات القرض

مثال :

قامت شركة الادوية الدولية باقتراض مبلغ 40 الف دينار من احد البنوك لمدة خمس سنوات وبسعر فائدة 8% سنوياً ، ﻓــﺈذا ﻛﺎﻧــت أﻗﺳــﺎط اﻟﻘــرض ﻧﺻــف ﺳــﻧويـﺔ، ﻣــﺎ ﻫــﻲ ﺗﻛﻠﻔــﺔ ﻫــذا اﻟﻘــرض ﻋﻠــﻰ اﻟﺷــرﻛﺔ ، وما هي ﺗﻛﻠﻔﺗﻪ ﺑﻌد اﻟﺿريـﺑﺔ إذا ﻛﺎﻧت ﻧﺳﺑﺔ اﻟﺿريـﺑﺔ 30% .

الحل :

ــ مدة القرض 5 سنوات

ــ عدد الاقساط في السنة = 2 ( لان القسط نصف سنوي)

ــ إﺟﻣﺎﻟﻲ أﻗﺳﺎط اﻟﻘرض = 10 اقساط (5 سنوات × 2 قسط في السنة)

ــ إﺟﻣﺎﻟﻲ اﻟﻔﺎﺋدة ﻋﻠﻰ اﻟﻘرض = 40000 × 8% ×5 = 16000

تكلفة القرض بعد الضريبة = 14.54% × (1ــ 30%) = 10.17%

ﻣزايـﺎ وﻋيـوب اﻟﻘروض اﻟﺑﻧﻛيـﺔ :

ﺗﺗﺷــﺎﺑﻪ ﻣزايـــﺎ وﻋيـــوب اﻟﻘــروض اﻟﺑﻧﻛيـــﺔ ﺑﻣزايـــﺎ وﻋيـــوب اﻟﺳــﻧدات إذا أن ﻛﻼﻫﻣــﺎ يـﻌﺗﺑــر وﺳــيـﻠﺔ ديـــن ، إﻻ أن اﻟﻘــروض اﻟﺑﻧﻛيـــﺔ ﻗــد ﺗﺗﺿــﻣن ﻋﻠــﻰ ﻋيـــب إﺿــﺎﻓﻲ يـﺗﻣﺛــل ﻓــﻲ اﻟﺷــروط أو اﻟﻘيـــود اﻟوﻗﺎﺋيـــﺔ Protective) Covenants ) اﻟﺗﻲ ﻗد يـﻔرﺿﻬﺎ اﻟﺑﻧك ﻋﻠﻰ اﻟﺷرﻛﺔ ﻣﺛـل ﺷـرط ﻋـدم ﺗوزيــﻊ أرﺑـﺎح طيـﻠـﺔ ﻋﻣـر اﻟﻘـرض، او ﺷرط ﻋدم اﻹﻗﺗراض ﻣن أي ﺟﻬﺔ طيـﻠﺔ ﻓﺗـرة اﻟﻘـرض إﻻ ﺑﻣواﻓﻘـﺔ ﺧطيــﺔ ﻣـن اﻟﺑﻧـك، أو ﻋـدم إﺻـدار أﺳـﻬم ﺑدون ﻣواﻓﻘﺔ اﻟﺑﻧك وﻏيـرﻫﺎ.

الاكثر قراءة في الادارة المالية والتحليل المالي

الاكثر قراءة في الادارة المالية والتحليل المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)