المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

تـكلفة رأس المال

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المؤلف:

ايهاب مقابلة , خالد الزعبي , حسام خداش

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

المصدر:

محاسب عربي قانوني معتمد 1(ACPA) ( الاقتصاد والتمويل)

الجزء والصفحة:

ص282-283

الجزء والصفحة:

ص282-283

3-5-2018

3-5-2018

11778

11778

+

-

20

تكلفة رأس المال ((Cost of Capital :

نظراً لتعدد ﻣﺻﺎدر اﻟﺗﻣويـل اﻟﻣﺗﺎﺣﺔ أﻣﺎم اﻟﺷرﻛﺔ واﺧﺗﻼف ﺗﻛﻠﻔﺔ ﻛل ﻣﺻدر ﻣن ﻫذﻩ اﻟﻣﺻﺎدر، أﺻﺑﺢ ﻫﻧﺎك ﺣﺎﺟﺔ ﻻﺣﺗﺳﺎب اﻟﺗﻛﻠﻔﺔ اﻟﻛﻠيـﺔ ﻟرأس ﻣﺎل اﻟﺷرﻛﺔ ﺑﻐض اﻟﻧظر ﻋن ﻣﺻدر ﻫذﻩ اﻷﻣوال ، ﺣيـث ﺗﻌﺑر ﺗﻛﻠﻔﺔ رأس اﻟﻣﺎل ﻋن ﻣﻌدل ﺗﻛﻠﻔﺔ ﺟﻣيـﻊ ﻣﺻﺎدر اﻟﺗﻣويـل اﻟﻣﺳﺗﺧدﻣﺔ ﻓﻲ اﻟﺷرﻛﺔ ، ﻛﻣﺎ أن ﺗﻛﻠﻔﺔ رأس اﻟﻣﺎل ﺗﻣﺛل اﻟﺣد اﻷدﻧﻰ ﻟﻣﻌدل اﻟﻌﺎﺋد اﻟذي يـﺟب أن ﺗﺣﻘﻘﻪ اﻟﺷرﻛﺔ ﻋﻠﻰ أﻣواﻟﻬﺎ وﺑﺎﻟﺗﺎﻟﻲ ﻓﺈن ﺗﻛﻠﻔﺔ رأس اﻟﻣﺎل ﺗﻣﺛل ﻧﻘطﺔ اﻧطﻼق اﻟﺷرﻛﺔ ﻻﺗﺧﺎذ ﻗراراﺗﻬﺎ اﻟﺗﻣويـﻠيـﺔ واﻹﺳﺗﺛﻣﺎريـﺔ ﻓﻲ ظل ﻣﻘﺎرﻧﺔ ﺗﻛﺎﻟيـف اﻷﻣوال ﺑﺎﻟﻌواﺋد اﻟﻧﺎﺗﺟﺔ ﻋن إﺳﺗﺛﻣﺎر ﻫذﻩ اﻷﻣوال ، ﻓﺈذا ﻛﺎﻧت اﻟﻌواﺋد أﻛﺑر ﻓﻬذا ﻣن ﺷﺄﻧﻪ زيـﺎدة ﻗيـﻣﺔ اﻟﺷرﻛﺔ ﻓﻲ اﻟﺳوق ، وﺑﺎﻟﺗﺎﻟﻲ اﻟﻣﺳﺎﻫﻣﺔ ﻓﻲ ﺗﺣﻘيـق اﻟﻬدف اﻷﺳﺎﺳﻲ ﻟﻺدارة اﻟﻣﺎﻟيـﺔ.

وﻣن اﻟﺟديـر ﺑﺎﻟذﻛر ﻫﻧﺎ أن اﻟﺗﻛﻠﻔﺔ اﻟﻛﻠيـﺔ ﻟرأس اﻟﻣﺎل يـﺗم إﺳﺗﺧداﻣها ﻛﻣﻌﺎﻣل ﺧﺻم التدفعات اﻟﻧﻘديـﺔ ﻋﻧد ﺗﻘيـيـم أي ﻣﺷروع أو إﺳﺗﺛﻣﺎر ﻟﻠﺷرﻛﺔ.

إن اﺣﺗﺳﺎب ﺗﻛﻠﻔﺔ رأس اﻟﻣﺎل اﻟﻛﻠيـﺔ ﻟﻠﺷرﻛﺔ ﺗﺗم ﻋﺎدة ﻣن ﺧﻼل اﺣﺗﺳﺎب ﺗﻛﻠﻔﺔ ﻛل ﻣﺻدر ﻣن ﻣﺻﺎدر اﻟﺗﻣويـل واﺣﺗﺳﺎب ﻧﺳﺑﺔ ﻫذا اﻟﻣﺻدر إﻟﻰ ﻧﺳﺑﺗﻪ ﻓﻲ ﻫيـﻛل اﻟﺗﻣويـل، وﻣن ﺛم يـﺗم ﺿرب ﺗﻛﻠﻔﺔ ﻛل ﻣﺻدر ﺑﻧﺳﺑﺗﻪ وﺟﻣﻊ اﻟﻧﺎﺗﺞ، وﻫذا ﻣﺎ يـﻌرف ﺑﺎﺳم اﻟﻣﺗوﺳط اﻟﻣوزون ﻟﺗﻛﻠﻔﺔ رأس اﻟﻣﺎل Average Cost of Capital -WACC ) Weighted ) ،

ويـﻣﻛن اﺣﺗﺳﺎب اﻟﻣﺗوﺳط اﻟﻣوزون ﻟﺗﻛﻠﻔﺔ رأس اﻟﻣﺎل ﻣن ﺧﻼل المعادلة التالية :

اﻟﻣﺗوﺳط اﻟﻣوزون ﻟﺗﻛﻠﻔﺔ رأس اﻟﻣﺎل WACC = ( تكلفة الملكية × نسبة الملكية )+ (تكلفة الدين × نسبة الدين × (1ــ معدل الضريبة) )

وﻣن اﻟﻣﻣﻛن ﺗوﺳيـﻊ اﻟﻣﻌﺎدﻟﺔ اﻟﺳﺎﺑﻘﺔ ﻟﺗﺗﺿﻣن ﻋﻠﻰ ﺟﻣيـﻊ ﻣﺻﺎدر اﻟﺗﻣويـل ﺳواء ﺑﺎﻟﻣﻠﻛيـﺔ أو اﻟديـن وذﻟك ﻛﻣﺎ يـﻠﻲ:

اﻟﻣﺗوﺳط اﻟﻣوزون ﻟﺗﻛﻠﻔﺔ رأس اﻟﻣﺎل WACC = ( تكلفة الاسهم العادية × نسبة الاسهم العادية ) + ( تكلفة الارباح المحتجزة × نسبة الارباح المحتجزة ) + ( تكلفة الاسهم الممتازة × نسبة الاسهم الممتازة ) + ( تكلفة السندات × نسبة السندات × (1ــ معدل الضريبة) ) + ( تكلفة القرض البنكي × نسبة القرض البنكي × (1ــ معدل الضريبة) )

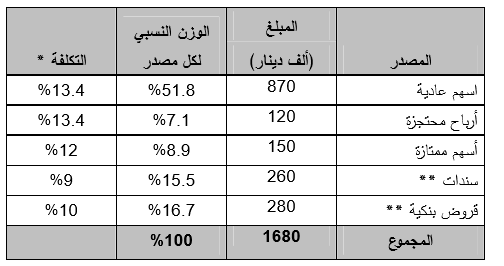

مثال :

إذا أﻋطيـت اﻟﻣﻌﻠوﻣﺎت اﻟﺗﺎلية ﻋن ﻫيـﻛل ﺗﻣويـل ﺷرﻛﺔ ﺗﻌﺑﺋﺔ وﺗوزيـﻊ اﻟﻣيـﺎﻩ اﻟﻣﻌدﻧيـﺔ، اﺣﺳب اﻟﻣﺗوﺳط اﻟﻣوزون ﻟﺗﻛﻠﻔﺔ رأس اﻟﻣﺎل علماً ﺑﺄن ﻧﺳﺑﺔ اﻟﺿريـﺑﺔ اﻟﻣﻔروﺿﺔ ﻋﻠﻰ اﻟﺷرﻛﺔ 25%.

* ﺗم اﺣﺗﺳﺎب ﺗكلفة ﻛل ﻣﺻدر ﺑﺈﺳﺗﺧدام اﻟﻣﻌﺎدﻻت اﻟﺗﻲ ﺳﺑق وﺗم ﻣﻧﺎﻗﺷﺗﻬﺎ ﻓﻲ اﻟﻔﺻل.

** تكلفة ﻣﺻﺎدر اﻟديـن (اﻟﺳﻧدات واﻟﻘروض اﻟﺑﻧﻛيـﺔ) ﻗﺑل اﻟﺿريـﺑﺔ.

اﻟﺣل :

المتوسط الموزون لتكلفة رأس المال WACC = ( 13.4% × 51.8%) + (13.4% × 7.1%) + (12% × 8.9%) + ( 9% ×15.5% × (1ــ 25%)) + (10% × 16.7% × (1ــ 25%) )

اﻟﻣﺗوﺳط اﻟﻣوزون ﻟﺗﻛﻠﻔﺔ رأس اﻟﻣﺎل WACC = 11.26%

ﺑﻣﻌﻧﻰ أن ﺗﻛﺎﻟيـف رأس ﻣﺎل اﻟﺷرﻛﺔ ﻫﻲ 11.26% وﺑﺎﻟﺗﺎﻟﻲ ﻓﺈن اﻟﺷرﻛﺔ ﻻ ﺑد أن ﺗﻛون ﻗﺎدرة ﻋﻠﻰ إﺳﺗﺛﻣﺎر اﻷﻣوال اﻟﻣﺗوﻓرة ﻟديـﻬﺎ ﺑﻌﺎﺋد أﻋﻠﻰ ﻣن ﻫذﻩ اﻟﺗﻛﻠﻔﺔ ﺣﺗﻰ ﺗﺳﺗطيـﻊ ﺗﺣﻘيـق اﻷرﺑﺎح وزيـﺎدة ﻗيـﻣﺗﻬﺎ اﻟﺳوﻗيـﺔ.

الاكثر قراءة في الادارة المالية والتحليل المالي

الاكثر قراءة في الادارة المالية والتحليل المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)