ﺳيـﺎﺳﺎت اﻹﺳﺗﺛﻣﺎر ﻓﻲ رأس اﻟﻣﺎل اﻟﻌﺎﻣل

Working Capital Investment Policies

يـﻌﺗﺑــر رأس اﻟﻣــﺎل اﻟﻌﺎﻣــل أﺣــد اﺳــﺗﺧداﻣﺎت أﻣــوال اﻟﺷــرﻛﺔ، ﺣيـــث ﺗﻘــوم اﻟﺷــرﻛﺔ ﺑﺗﺧﺻــيـص ﺟــزء ﻣــن أﻣواﻟﻬــﺎ ﻟﺗﺳﺗﺛﻣر ﺑﻪ ﻓﻲ اﻷﺻول اﻟﻣﺗداوﻟﺔ ﺑﺄﻧواﻋﻬﺎ.

ويـﺧﺗﻠــف ﺣﺟــم إﺳــﺗﺛﻣﺎر الشركة ﻣــن اﻟﻌواﻣــل ﻣﻧﻬــﺎ طﺑيـﻌــﺔ اﻟﺻــﻧﺎﻋﺔ اﻟﺗــﻲ ﺗﻌﻣـــل ﺑﻬـــﺎ اﻟﺷـــرﻛﺔ ، ﺣيــــث أن اﻟﻣؤﺳﺳـــﺎت اﻟﻣﺎﻟيــــﺔ ﻋـــﺎدة ﻣـــﺎ ﺗﺣـــﺗﻔظ ﺑـرأس ﻣـــﺎل ﻋﺎﻣـــل ﻣرﺗﻔـــﻊ ، ﺑيـﻧﻣـــﺎ تحتفظ الشركات الصناعية برأس مال عامل أقل ، كذلك فإن لحجم الشركة اثراً مهماً في تحديد حجم رأس المال العامل ﻷﻧﻪ ﻛﻠﻣﺎ ازداد ﺣﺟم اﻟﺷرﻛﺔ ﻛﻠﻣﺎ اﺣﺗﺎﺟت ﻟﻠﻣزيـد ﻣن اﻷﺻول اﻟﻣﺗداوﻟﺔ.

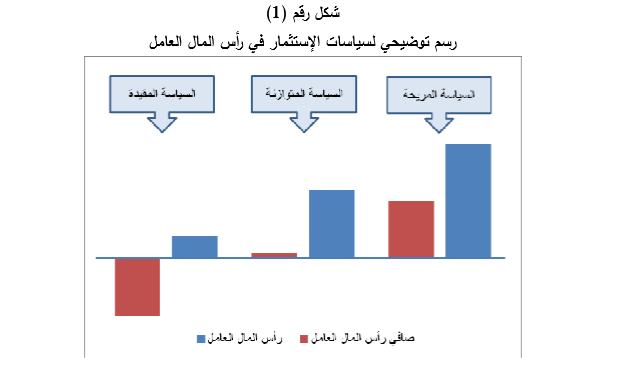

ويـﻣﻛــن اﻟﺗﻣيـيـــز ﺑــيـن ﺛﻼﺛــﺔ أﻧــواع رﺋيـﺳــيـﺔ ﻟﺳيـﺎﺳــﺎت اﻹﺳــﺗﺛﻣﺎر ﻓــﻲ رأس اﻟﻣــﺎل اﻟﻌﺎﻣــل وﻫــﻲ ﺳيـﺎﺳــﺔ اﻹﺳــﺗﺛﻣﺎر اﻟﻣريـﺣﺔ ، وسياسة الاستثمار المقيدة ، وسياسة الاستثمار المتوازنة كما هو موضح في الشكل (1)

1ــ ﺳيـﺎﺳـــﺔ اﻹﺳـــﺗﺛﻣﺎر اﻟﻣريـﺣـــﺔ Relaxed Policy : ﺗﺗﺿـــﻣن ﻫـــذﻩ اﻟﺳيـﺎﺳـــﺔ ﻋﻠـــﻰ ﻗيــــﺎم اﻟﺷـــرﻛﺎت ﺑﺈﺳﺗﺛﻣﺎر ﻣﺑﺎﻟﻎ ﻛﺑيـرة ﻓﻲ أﺻوﻟﻬﺎ اﻟﻣﺗداوﻟﺔ ﻣﺛل اﻟﻧﻘد واﻹﺳـﺗﺛﻣﺎرات ﻗﺻـيـرة اﻷﺟـل واﻟﻣﺧـزون واﻟﻣـديـﻧيـن ، وﻫذا ﻣن ﺷﺄﻧﻪ أن يـؤدي ﻹرﺗﻔﺎع ﺻﺎﻓﻲ رأس اﻟﻣـﺎل اﻟﻌﺎﻣـل وﻧﺳـﺑﺔ اﻟﺗـداول ﺑﺷـﻛل ﻛﺑيــر، وﺑﺎﻟﺗـﺎﻟﻲ ﺗـوﻓيـر ﺳــيـوﻟﺔ ﻛﺑيـــرة ﻟﻠﺷــرﻛﺔ.

و ﻋــﺎدةً ﻣــﺎ يـــﺗم اﺳــﺗﺧدام ﻫــذﻩ اﻟﺳيـﺎﺳــﺔ ﻋﻧــد إرﺗﻔــﺎع ﺣﺎﻟــﺔ ﻋــدم اﻟﺗﺄﻛــد ﺳــواء ﻋﻠــﻰ ﻣﺳـــﺗوى اﻟﺷـــرﻛﺔ أو ﻋﻠـــﻰ ﻣﺳـــﺗوى اﻟﺻـــﻧﺎﻋﺔ واﻟﻘطـــﺎع أو ﻋﻠـــﻰ ﻣﺳـــﺗوى اﻻﻗﺗﺻـــﺎد اﻟﻛﻠـــﻲ ، ﺣيــــث ﺗﻠﺟـــﺄ اﻟﺷــرﻛﺔ ﺑﺎﻹﺣﺗﻔــﺎظ بحجم ﻛﺑيـــر ﻣــن اﻷﺻــول اﻟﻣﺗداوﻟــﺔ ﻟﻣواﺟﻬــﺔ أيـــﺔ إﻟﺗزاﻣــﺎت ﻗــد ﺗظﻬــر ﺑﺷــﻛل ﻣﻔــﺎﺟﺊ ، ويـوﺟـــد ﻟﻬـــذﻩ اﻟﺳيـﺎﺳـــﺔ آثار ﺳـــﻠﺑيـﺔ ﻛﺑيــــرة ﻋﻠـــﻰ رﺑﺣيــــﺔ اﻟﺷـــرﻛﺔ ﻷن إرﺗﻔـــﺎع اﻷﺻـــول اﻟﻣﺗداوﻟـــﺔ تؤدي الى انخفاض اﻟﺳيـوﻟﺔ ﻣن أرﺑﺎح اﻟﺷرﻛﺔ.

2ــ ﺳيـﺎﺳــﺔ اﻹﺳــﺗﺛﻣﺎر اﻟﻣﻘيـــدة Restricted Policy : ﺗﻌﺗﺑــر ﻫــذﻩ اﻟﺳيـﺎﺳــﺔ ﻋﻛــس ﺳيـﺎﺳــﺔ اﻹﺳــﺗﺛﻣﺎر المريحة تماماً ، حيث تتضمن هذه السياسة على قيام الشركة بالاستثمار في الاصول المتداولة بأقل حد ممكن ، وﺑﺎﻟﺗﺎﻟﻲ ﻓﺈن ﺻﺎﻓﻲ رأس اﻟﻣﺎل اﻟﻌﺎﻣل ﻗد يـﻛون ﺳﺎﻟﺑﺎً ﻋﻠﻰ اﻷﻏﻠب ، وﺗﻛـون ﻧﺳـﺑﺔ اﻟﺗـداول أﻗـل ﻣــن واﺣــد ﺻــﺣيـﺢ، ﻣﻣــﺎ يـﻌﻧــﻲ ﺑــﺄن اﻟﺧﺻــوم اﻟﻣﺗداوﻟــﺔ أﻛﺑــر ﻣــن اﻷﺻــول اﻟﻣﺗداوﻟــﺔ وﺑﺎﻟﺗــﺎﻟﻲ اﻧﺧﻔــﺎض ﺳيـوﻟﺔ اﻟﺷـرﻛﺔ ، وﺗﺳـﺗﺧدم ﻫـذﻩ اﻟﺳيـﺎﺳـﺔ ﻋـﺎدةً ﻓـﻲ ﺣـﺎل إرﺗﻔـﺎع درﺟـﺔ اﻟﺗﺄﻛـد ﻟـدى اﻟﺷـرﻛﺔ ﺑﺣيــث ﺗﺳـﺗطيـﻊ اﻟﺗﻧﺑـؤ ﺑﺈﻟﺗزاﻣﺎﺗﻬـﺎ ﻗﺻـيـرة اﻻﺟــل ﺑدﻗـﺔ ﻛﺑيــرة ، وعلى الرﻏم ﻣـن أن ﻟﻬـذﻩ اﻟﺳيـﺎﺳــﺔ أﻧﻌﻛﺎﺳـﺎت إيـﺟﺎﺑيــﺔ ﻋﻠــﻰ اﻟرﺑﺣيـﺔ إﻻ أﻧﻬـﺎ ﺗﻌﺗﺑـر ﻋﺎﻟيــﺔ اﻟﻣﺧـﺎطرة ﻷن ظﻬـور اي إﻟﺗـزام ﻣﻔـﺎﺟﺊ ﻋﻠـﻰ اﻟﺷـرﻛﺔ ﻗـد يـﺳـﺑب ﻟﻬـﺎ أزﻣـﺔ ﻣﺎﻟيـــﺔ أو ﻋﺳـــر ﻣـــﺎﻟﻲ ﺗﻔﺷـــل ﻣﻌـــﻪ ﻓـــﻲ اﻹيـﻔـــﺎء ﺑﺈﻟﺗزاماتها وبالتالي ﻓـــﺈن ﻣﺧـــﺎطر اﻟﺳـــيـوﻟﺔ اﻟﺗـــﻲ ﺗواﺟﻬﻬـــﺎ اﻟﺷرﻛﺔ ﻓﻲ ﻫذﻩ اﻟﺣﺎﻟﺔ ﻣرﺗﻔﻌﺔ.

3ــ ﺳيـﺎﺳـﺔ اﻹﺳـﺗﺛﻣﺎر اﻟﻣﺗوازﻧـﺔ أو اﻟﻣﻌﺗدﻟـﺔ Moderate Policy : ﺑﻣوﺟـب ﻫـذﻩ اﻟﺳيـﺎﺳـﺔ ﻓـﺈن اﻟﺷـرﻛﺔ ﺗﺣﺗﻔظ ﺑﺣﺟم ﻣﺗـوازن ﻣـن اﻷﺻـول اﻟﻣﺗداوﻟـﺔ ﺑﺣيــث ﺗﺗوﺳـط ﺣﺟـم اﻷﺻـول اﻟﻣﺗداوﻟـﺔ اﻟﻣﺣـﺗﻔظ ﺑﻬـﺎ ﺣﺳـب اﻟﺳيـﺎﺳﺔ اﻟﻣريـﺣﺔ واﻟﺳيـﺎﺳﺔ اﻟﻣﻘيـدة ، وﺗﻌﺗﺑر ﻫذﻩ اﻟﺳيـﺎﺳـﺔ اﻷﻛﺛـر ﻣﻼﺋﻣـﺔ ﻟﻠﺷـرﻛﺎت ﻓـﻲ اﻷوﺿـﺎع اﻟﻌﺎديــﺔ ﻷﻧﻬــﺎ ﺗﺗﺿــﻣن ﻋﻠــﻰ ﺣﺟــم ﻣﻌﺗــدل ﻣــن اﻷﺻــول اﻟﻣﺗداوﻟــﺔ اﻟﺗــﻲ ﺗﻛﻔــﻲ ﻟﻣواﺟﻬــﺔ إﻟﺗزاﻣــﺎت اﻟﺷــرﻛﺔ ﻗﺻــيـرة اﻻﺟل ، وﺗﺣﻘق ﻫذﻩ اﻟﺳيـﺎﺳﺔ ﺻﺎﻓﻲ رأس مال عامل صحيح ﻗريــب ﻣـن اﻟﺻـﻔر، وﻧﺳـﺑﺔ ﺗـداول ﻗريـﺑـﺔ ﻣـن اﻟواﺣـد ، ﻛﻣﺎ أن ﻫذﻩ اﻟﺳيـﺎﺳﺔ ﺗوازن ﺑيـن اﻟﺳيـوﻟﺔ ﻣن ﺟﻬﺔ وﺑيـن اﻟرﺑﺣيـﺔ ﻣن ﺟﻬﺔ أﺧرى.