إدارة المخاطر والإدارة المالية:

سبق وأن ذكرنا بأن الهدف الأساسي للإدارة المالية هو تعظيم ثروة ملاك الشركة من خلال تعظيم القيمة السوقية للأسهم، وتقوم الإدارة المالية بتحقيق هذا الهدف من خلال قرارات الاستثمار والتمويل التي تتخذها.

وفي هذا الصدد فقد قام بعض الباحثين بتعريف المخاطرة المالية انطلاقاً من ارتباطها بقرارات التمويل والاستثمار التي تتخذها الإدارة المالية للشركة. حيث عرف البعض المخاطرة المالية في إطار قرارات التمويل بأنها ترتبط باحتمالية عدم قدرة الشركة على سداد التزاماتها المالية للدائنين، أو عدم قدرتها على تحقيق عوائد ثابتة على أموال المساهمين. ومن وجهة نظر قرارات الاستثمار تم تعريف المخاطرة المالية على أنها فرصة حدوث تغير غير مرغوب في عوائد وأرباح الاستثمارات التي قامت بها الشركة.

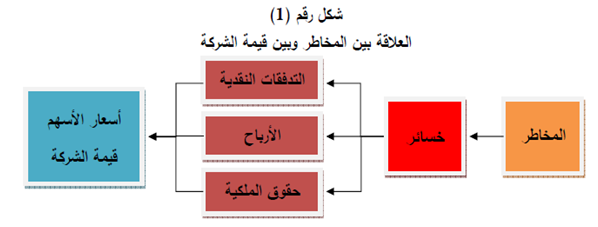

ونظرا لأن المخاطرة المالية التي تتعرض لها الشركة من المحتمل أن تؤثر على هدف الإدارة المالية بتعظيم ثروة المساهمين، فإن المخاطرة المالية الكلية للشركة يمكن تعريفها على أنها احتمالية الخسارة الجزئية أو الكلية في ثروة المساهمين بالشركة (يلاحظ شكل رقم 1)

وبناءً على ما سبق يمكن القول أن الإدارة المالية لا تستطيع أن تمارس عملها بعيداً عن المخاطر وعدم التأكد، بل أن إدارة المخاطر تأتي في صلب عملها ويتطلب منها السعي لتخفيف هذه المخاطر بشتى الوسائل حتى تستطيع تحقيق أهدافها والوصول لتعظيم ثروة المساهمين.

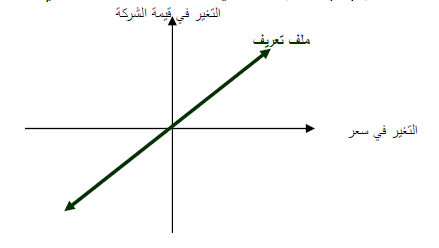

ومن الممكن استخدام طريقة ملف تعريف الخطر(Risk Profile) لغايات تحديد أثر مختلف أنواع المتغيرات على قيمة الشركة. وملف تعريف المخاطر هو عبارة عن رسم بياني يوضح كيف تتأثر قيمة الشركة بالتغير في أحد المتغيرات مثل الأسعار. ومن خلال هذا الرسم يمكن معرفة العلاقة بين قيمة الشركة وبين تحركات المتغيرات المالية بالشكل الذي يمكن من فهم هذه العلاقة ومعرفة توجهاتها في المستقبل.

فمثلاً لو كان هناك شركة لإنتاج العصير والمرطبات، وكان عصير البرتقال الطبيعي أحد المنتجات الاساسية للشركة، فإن مادة البرتقال تعتبر مدخلا أساسياً لإنتاج عصير البرتقال في الشركة. وبالتالي فإن أي تغير في سعر مادة البرتقال سيؤثر على هيكل تكاليف الشركة وعلى ربحيتها، وسينعكس بالنهاية على قيمة الش ركة. وتستطيع الشركة في هذه الحالة عمل ملف تعريف لخطر أسعار مادة البرتقال وذلك كما في الشكل رقم 2.

حيث يبين الشكل بأن الانخفاض في سعر مادة البرتقال سيزيد من قيمة الشركة، بينما سيؤدي إرتفاع سعر مادة البرتقال لتخفيض قيمة الشركة. ونظرا لأن العلاقة عكسية هنا فيمكن القول بوجود علاقة عكسية بين سعر مادة البرتقال وبين قيمة الشركة. شكل رقم ( 2): رسم توضيحي لملف تعريف الخطر الذي يواجه شركة إنتاج العصير والمرطبات

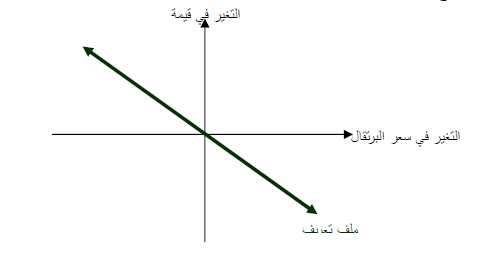

ولو أردنا أن نرسم ملف تعريف الخطر من وجهة نظر الشركة الزراعية التي تزرع البرتقال وتبيعه لشركة العصير والمرطبات، لكان شكل العلاقة مختلف تماماً وذلك كما في الشكل رقم 3.

حيث أن إرتفاع أسعار مادة البرتقال يزيد من قيمة الش ركة الزراعية، الأمر الذي يشير لوجود علاقة موجبة بين سعر مادة البرتقال وبين قيمة الشركة الزراعية.

شكل رقم ( 3)؛ رسم توضيحي لملف تعريف الخطر الذي يواجه شركة زراعة البرتقال