الدراسة الفنيـة :

وتعرف الدراسة الفنية بانها الدراسة التي تبحث في امكانية تنفيذ المشروع من الناحية الفنية ، بلغة اخرى فهي الدراسة التي تقرر مدى توفر كافة احتياجات المشروع الرأسمالية والتشغيلية وبأسعار مناسبة ، ان توفر هذه الاحتياجات يعني ان المشروع قابل للتنفيذ من الناحية الفنية اذا توفر رأس المال المطلوب ، وتشتمل الدراسة الفنية على تحديد التكاليف الرأسمالية والتشغيلية ببنودها المختلفة ، وقد تؤدي نتائج الدراسة الفنية الى اتخاذ قرار عدم اقامة المشروع حتى لو كانت نتائج الدراسة السوقية ايجابية جداً ، وان عدم دقة وكفاءة الدراسة الفنية يترتب عليه مشاكل ومخاطر مالية او انتاجية او تسويقية الامر الذي قد يؤدي الى فشل المشروع ، وفيما يلي عرض لأهم البنود التي تعالجها الدراسة الفنية :

1- اختيار الحجم المناسب للمشروع : ويعتمد تحديد الحجم المناسب للمشروع على عوامل عديدة اهمها الحصة السوقية للمشروع (حجم المبيعات المتوقع خلال سنوات عمر المشروع) ورأس المال المتوفر والمخصص لإنشاء المشروع ، مع الاخذ بعين الاعتبار الدور الرئيسي لموقع المشروع الذي يساهم بشكل كبير في تحديد حجم المشروع وطاقته الانتاجية والتكاليف المترتبة عليه والعوائد المتوقعة منه .

2- تحديد موقع المشروع : يعتبر اختيار الموقع المناسب من اهم مقومات نجاح اي مشروع ، وعليه فانه عند تحديد الموقع المناسب لأي مشروع لا بد من مراعاة العديد من القضايا اهمها :

ــ كلفة النقل : ويقصد بها تكلفة نقل المواد الاولية ومستلزمات الانتاج من السوق الى المشروع، وتكلفة نقل منتجات المشروع من المشروع الى السوق .

ــ مدى القرب والبعد من السوق والفئة المستهدفة .

ــ طبيعة المواد الاولية المستخدمة في الانتاج واساليب نقلها الى موقع المشروع وتأثيرها على البيئة المحيطة .

ــ مدى القرب من مصادر الطاقة اللازمة للتشغيل والانتاج .

ــ مدى توفر الايدي العاملة المباشرة وغير المباشرة التي يحتاجها المشروع .

ــ مدى قوة الروابط الامامية والخلفية Forward and Backward Linkages للمشروع مع المشاريع القائمة في الموقع او المنطقة التي تقع ضمن نطاق سوق المشروع .

ــ توفر البنية التحتية في المنطقة التي سينفذ فيها المشروع مثل شبكات الماء والكهرباء والهاتف والصرف الصحي وغيرها.

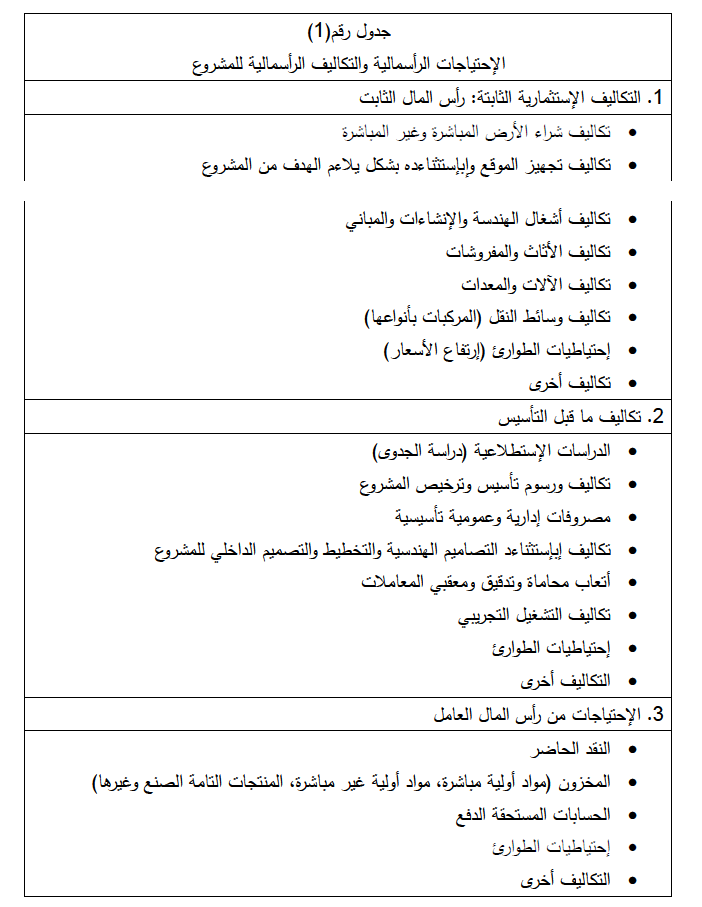

3- تحديد كافة الاحتياجات الرأسمالية للمشروع من اجل تقدير التكلفة الرأسمالية الاولية او ما يسمى حجم الاستثمار المبدئي او الاولي ، وتشمل الاحتياجات الرأسمالية للمشروع الارض والمباني والانشاءات الالات والمعدات ووسائل النقل والاثاث والمعدات المكتبية وغيرها ، وتشمل الاحتياجات الرأسمالية المخصصات المالية التي تتعلق بالطوارئ ومخصصات تغطية نفقات ما قبل التشغيل و رأس المال العامل ، ويمكن تقسيم التكاليف الرأسمالية الاولية الى ثلاث بنود رئيسة هي التكاليف الرأسمالية الثابتة وتكاليف ما قبل التأسيس ورأس المال العامل ، كما هو مبين في الجدول رقم ( 1 )

4- تحديد نوع الانتاج وطبيعة العمليات الانتاجية، ويقصد بذلك استخدام اسلوب الانتاج بشكل مستمر او اسلوب الانتاج حسب الطلب والحصة السوقية .

5- تحديد المواصفات الفنية والاجهزة اللازمة .

6- تحديد طريقة الانتاج واسلوب الانتاج الملائم وذلك بالاعتماد على اساليب الانتاج المتوفرة، وعلى مبدأ الكفاءة بالمفهوم الاقتصادي اي انتاج السلعة باقل تكلفة ممكنة , وهنا يتم المفاضلة بين اساليب الانتاج كثيفة الاستخدام لعنصر العمل وطريقة الانتاج كثيفة الاستخدام للتكنولوجيا، اي يتم تحديد مستوى الاعتماد على العمالة ومستوى الاعتماد على التكنولوجيا والآلات .

7- وضع التخطيط والتصميم الداخلي للمشروع: ويعتمد على المساحة الكلية والمساحة اللازمة لكل خط من خطوط الانتاج والمعدات المستخدمة في عملية الانتاج ومساحة الاقسام المختلفة التي يحتاجها المشروع .

8- تحديد الفترة اللازمة لإقامة المشروع بحيث يكون جاهز للتشغيل .

9- تقدير احتياجات المشروع التشغيلية، احتياجات المشروع من المواد الاولية المباشرة وغير المباشرة واحتياجات المشروع من قوة العمل ، وتختلف احتياجات المشروع من العمالة المباشرة وغير المباشرة وفقاً للهيكل التنظيمي والوصف الوظيفي .

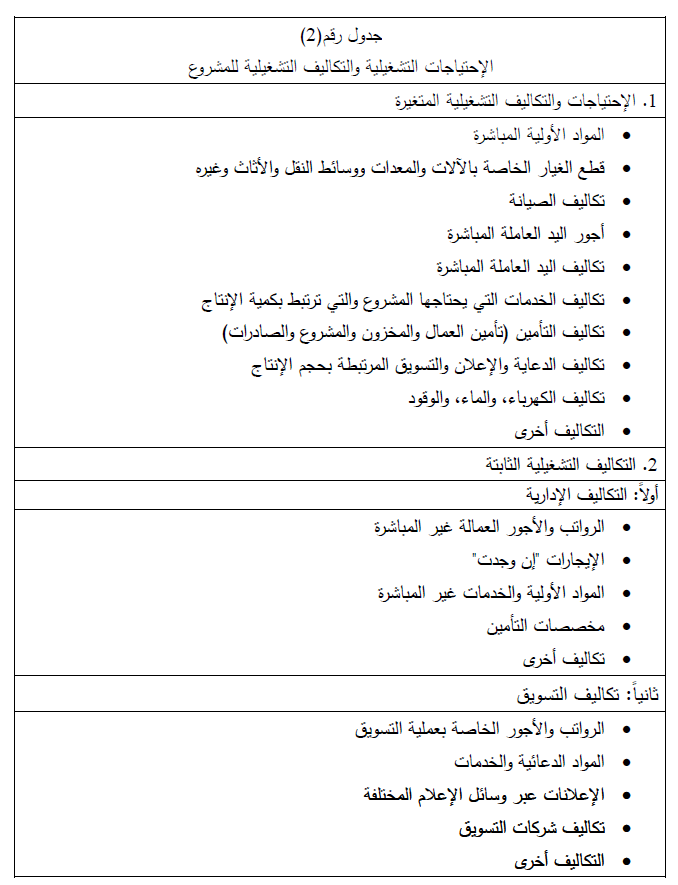

10- تقدير التكاليف التشغيلية للمشروع، ويمكن تقسيم التكاليف التشغيلية الى تكاليف تشغيلية ثابتة وتكاليف تشغيلية متغيرة ، اما التكاليف التشغيلية الثابتة فتشمل التكاليف الادارية وتكاليف التسويق .

الجدول رقم ( 2) يبين التكاليف التشغيلية للمشروع .

ونرى من الضروري ابراز بعض الملاحظات حول عملية القيام بالدراسة الفنية اهمها :

1- قد تتشابه بعض بنود التكاليف الرأسمالية والبنود التشغيلية ، ومن الامثلة على ذلك بند التكاليف المتعلقة بالدعاية الاعلان قبل البدء في تشغيل المشروع وقبل اكتمال بناءه ، وعندها تظهر ضمن التكاليف الرأسمالية ، بينما اذا تم الانفاق على الدعاية والاعلان خلال مرحلة التشغيل، تظهر هذه التكاليف ضمن التكاليف التشغيلية ، ومن الامثلة كذلك بند الدراسات الاستطلاعية واتعاب المحامين وغيرها .

2- قد تتشابه بعض بنود التكاليف التشغيلية المتغيرة مع بنود التكاليف التشغيلية الثابتة ، ومن الامثلة على ذلك تكاليف العمالة التي تتعلق بالانتاج وتك ون ضمن التكاليف التشغيلية المتغيرة، بينما العمالة التي لا ترتبط في الانتاج فتظهر ضمن التكاليف الثابتة ، ومن الامثلة كذلك بعض تكاليف التامين وتكاليف التسويق.

3- عند العمل بالدراسة الفنية بشكل عام وتحديد حجم الانتاج والطاقة الانتاجية للمشروع ، يجب مراعاة نتائج الدراسة السوقية التي تبين حجم الطلب المتوقع والاسعار والحصة السوقية وحجم الفئة المستهدفة .

ان المبالغة في تحديد حجم الانتاج والطاقة الانتاجية يرافقه مبالغة في تحديد التكاليف الرأسمالية والتشغيلية ، وهذا يؤثر على ربحية المشروع .

4- يجب مراعاة الدقة في تحديد الاحتياجات الرأسمالية لكي تكون عملية القيام بالدراسة التمويلية سهلة .

5- يجب الاطلاع على الاحتياجات الرأسمالية والتشغيلية في مشاريع مماثلة للمشروع حتى نصل الى ادق النتائج .

6- يجب ان تكون آلية تقدير التكاليف الرأسمالية والتشغيلية موثقة وجاهزة للمراجعة والتدقيق من الجهات ذات العلاقة .

7- قد تكون نتائج الدراسة الفنية حاسمة بحيث تؤدي الى الغاء فكرة المشروع ، فعلى سبيل المثال اذا تبين ان مشروع ما يحتاج الى مادة معينة بحيث لا يتم الانتاج بدونها، وكانت هذه المادة غير متوفرة في الاسواق المحلية ، ويصعب استيرادها وايجاد بديل عنها، فان المشروع لا يمكن تنفيذه ويتم الغاء الفكرة .

وعند اكتمال كافة البنود السابقة يكون قد تم تحديد كافة التكاليف الرأسمالية ، وعندها يبدا البحث في هيكل التمويل ومصادر التمويل اي الدراسة التمويلية ، كما تم تحديد التكاليف التشغيلية السنوية المرتبطة بالإنتاج (باستثناء الاهتلاك والضريبة وتكاليف التمويل) .