آخر المواضيع المضافة

| نفقات مكتب المقاول - النفقات العامة للمكتب الرئيسي للمقاول |

|

|

أقرأ أيضاً

التاريخ: 2023-04-03

التاريخ: 2023-03-09

التاريخ: 2023-03-08

التاريخ: 2023-04-11

|

نفقات مكتب المقاول:

عندما تكون التأخيرات بسبب مالك المشروع، يجب أن يعوض المقاول عـن الخسائر الناتجة عـن تلـك التأخيرات والمتعلقة بالنفقات العامة التي تكبدها مكتـب المقاول. فعلى الرغم من أنها تشكل أحـد مكونات خسائر التأخير، إلا أنها تبقى قضية خلافية ، وذلك لعدم وجود طريقة مقبولة عالمياً لحساب الخسائر المتعلقة بها، إضافة إلى احتمال وجود تناقض في ما تحتويه تلك النفقات. تتضمن نفقات مكتب المقاول عـادة على الكلفة الثابتة اللازمة لتشغيل المكتب ، أي المهام التنفيذية والإدارية التي يجب إنجازها من قبل كامل منظمة المقاول. تحتوي اللائحة التالية على أمثلة عن هذه الكلفة :

• الآجار.

• الخدمات.

• الفرش.

• تجهيزات المكتب.

• الموظفين الإداريين.

• الموظفين غير المخصصين على المشاريع.

• الموظفين المختصين بدراسة وتقديم العروض والجداول الزمنية غير المخصصين على المشاريع.

• الكلفة الهامشية.

• ضرائب العقارات.

• مصاريف التأمينات غير المتعلقة بالمشاريع.

• صيانة التجهيزات وباقي الأصول.

• تزويد المكتب بالمواد مثل (الأوراق ، الأقلام، إلخ..).

• مصاريف الإعلان.

• مصاريف التسويق.

• الفوائد.

• المحاسبة ومعالجة البيانات.

• مصاريف الاختصاصيين والتسجيل.

يستبعد من تعريف النفقات العامة لمكتب المقاول بشكل خاص ، الكلفة المباشرة لامتداد العمالة والآليات والمواد لإدارة وتنفيذ المشروع. فمثلاً ، لا تعتبر كلفة تأمين مكاتب المقاول في موقع العمل من ضمن نفقات مكتب المقاول ، وخاصة إذا صرفت لدعم المشروع.

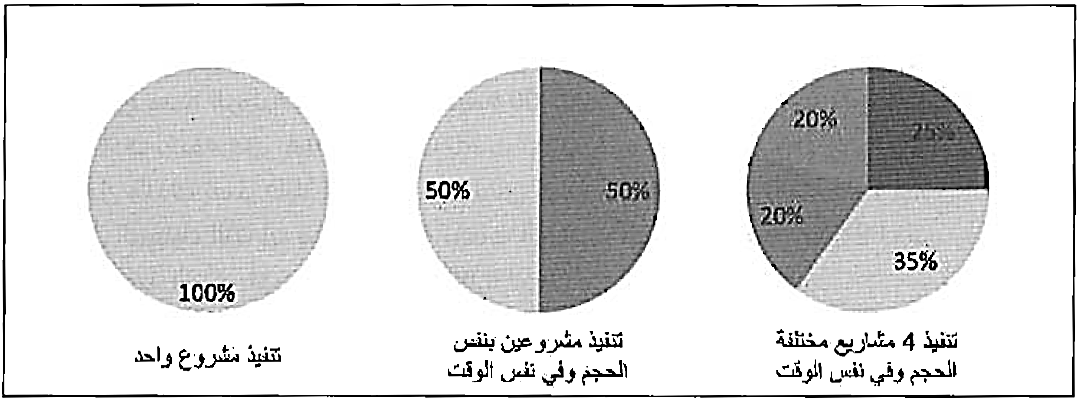

تحد معايير التدقيق والمحاسبة المستخدمة من قبـل مـالـك المشـروع مـن تعريف النفقات العامة لمكتب المقاول. بغض النظر عن طبيعة هذه النفقات ، يجب أن يدفع المقاول تلك الكلف بطريقة ما خلال تنفيذه للمشاريع، عادة، يضمن المقاول كلفة نفقات المكتب في بعـض بنـود الـعـرض لكـل مشـروع ، حيث يحسب السعر النهائي للعرض بإضافة نسبة مئوية من قيمة الكلفة المباشرة للعقـد لتمثيل نفقات المكتب. تعتمد تلك البنود على قيمة كلفة نفقات مكتب المقاول التي يتكبدها خلال فترة زمنية ، عـادة ما تكون عاماً، كما يؤثر أيضاً عدد المشاريع التي ينفذها المقاول خلال نفس الفترة الزمنية على تلك البنود، فمثلاً ، إذا كان المقاول ينفذ مشروع واحد فقط ، عندها ستضاف جميع كلف نفقات المكتب على الكلفة المباشرة لذلك المشروع، وكلما ازداد عدد المشاريع التي ينفذها المقاول، تتوزع النسبة المئوية على كل مشروع ، كما يظهر في الشكل (1).

شكل (1) توزيع النفقات العامة لمكتب المقاول على المشاريع قيد التنفيذ.

|

|

|

|

حمية العقل.. نظام صحي لإطالة شباب دماغك

|

|

|

|

|

|

|

إيرباص تكشف عن نموذج تجريبي من نصف طائرة ونصف هليكوبتر

|

|

|

|

|

|

اختتام الأسبوع الثاني من الشهر الثالث للبرنامج المركزي لمنتسبي العتبة العباسية

|

|

|

|

راية قبة مرقد أبي الفضل العباس (عليه السلام) تتوسط جناح العتبة العباسية في معرض طهران

|

|

|

|

جامعة العميد وقسم الشؤون الفكرية يعقدان شراكة علمية حول مجلة (تسليم)

|

|

|

|

قسم الشؤون الفكريّة يفتتح باب التسجيل في دورات المواهب

|