آخر المواضيع المضافة

| أدوات الرقابة على المشروع |

|

|

أقرأ أيضاً

التاريخ: 2023-05-31

التاريخ: 2023-05-17

التاريخ: 2023-05-16

التاريخ: 2023-05-13

|

أدوات الرقابة على المشروع Project Control Tools

أشرنا في جزء سابق من هذا الفصل بأنّ الرقابة كوظيفة إدارية في المشروع تتضمن الرقابة على قياس مستوى التقدم الفعلي في أهداف المشروع الثلاثة: الوقت، الكلفة والمواصفات ولتحقيق ذلك توجد عدة أدوات مستخدمة للرقابة على المشروع نذكر منها:

أولا: جميع أدوات الرقابة المتعارف عليها والتي تستخدم في مراقبة الانشطة والوظائف وقياس الأداء في المنظمات الوظيفية، هي أدوات ومقاييس صالحة للرقابة على المشروع ومن تلك الأدوات:

• أدوات رقابة مالية : مثل الميزانية العمومية، قائمة الدخل، قائمة التدفقات النقدية قائمة حقوق الملكية إضافة إلى النسب المالية وعلى رأسها العائد على الاستثمار العائد على حقوق الملكية معدل تحصيل الذمم المدينة، معدل دوران المخزون ...الخ.

• أدوات رقابة إنتاجية مثل الرقابة على المواد الخام الرقابة على المخزون، نقطة التعادل، قياس الإنتاجية، قياس الكفاءة و الفاعلية ونسبة الإشغال، ...الخ وجميعها مقاييس متعلقة بالعملية الإنتاجية.

• أدوات رقابة جودة مثل خرائط باريتو Pareto Charts وتحليل إشيكاوا أو السمكة والعظمة Fish and Bone وخرائط الرقابة الإحصائية Statistical Control Charts ... الخ من أدوات فحص جودة المنتجات وتبيان يسمى العيوب فيها.

ثانيا: توجد أدوات أخرى للرقابة على أنشطة المشروع وهي أكثر ملائمة لقياس أهداف المشروع (الوقف والكلفة والمواصفات). وذلك عن طريق قياس مستوى التقدم الفعلي في المشروع وخاصة في الوقت والكلفة، ومقارنته بمستوى التقدم المقدر والمخطط لـه في الموازنة Budget وجدول المشروع Schedule ومن أهم هذه الأدوات الرقابية:

• القيمة المكتسبة Earned Value

• النسبة الحرجة Critical Ratio

1- القيمة المكتسبة Earned Value

تعود جذور فكرة تطوير القيمة المكتسبة Earned Value إلى رغبة كل من المقاول والزبون في إيجاد طريقة لقياس مستوى التقدم في المشروع لتحديد المصاريف التي تحملها المقاول وذلك بهدف معرفة حجم الدفعات المالية التي سيحصل عليها المقاول من الزبون ومواعيد تلك الدفعات مع تقدم سير العمل في المشروع وقد كان هناك أربعة طرق لتحديد الدفعات ومواعيدها وهي:

• طريقة 50-50 وباستخدام هذه الطريقة يتم افتراض إن %50 من العمل قد أنجز عند المباشرة وأن %50 سيعتبر منجزا عند إكمال المهمة Task أو المشروع Project وعليه فان نصف قيمة المقاولة يدفع عند المباشرة والنصف الآخر عند الانتهاء والتسليم.

• طريقة 100-0 وهذه الطريقة تفترض أن العمل لا يمكن أن يكتمل إلا إذا تم إنجازه بالكامل وعليه لا يُدفع أي دفعات للمقاول، وإنما يقبض كامل قيمـة المقاولة عند الانتهاء من العمل والتسليم .

• استخدام المدخلات الحرجة Critical Input Use وهذه الطريقة تعتبر أن مقياس إنجاز العمل هو استخدام المدخلات الحرجة التي بدونها لا يتم انجاز العمل، مثل حضور سيارة صب الإسمنت إلى موقع المشروع أو إحضار آلات تنظيف الحجر للدلالة على الجدية ... الخ أو أن يكون العمل بحاجة إلى مهارات فنية معينة وعندما تحضر هذه الكفاءة تعتبر مؤشرا على جدية المقاول في إكمال هذه المهمة أو هذا العمل، وبالتالي يستحق الدفعة المخصصة عن هذا العمل.

• قانون التناسبية Proportionality Rule باستخدام هذه الطريقة يتم حساب نسبة إكمال العمل Completion Ration عن طريق المقارنة بين الوقت الفعلي المبذول بالوقت المخطط له حسب الجدول Scheduled Time أو مقارنة الكلفة الفعلية بالكلفة المحسوبة حسب الموازنة Budgeted Cost ويتم تحديد الدفعات المستحقة للمقاول حسب نسبة الإنجاز Performance Ratio .

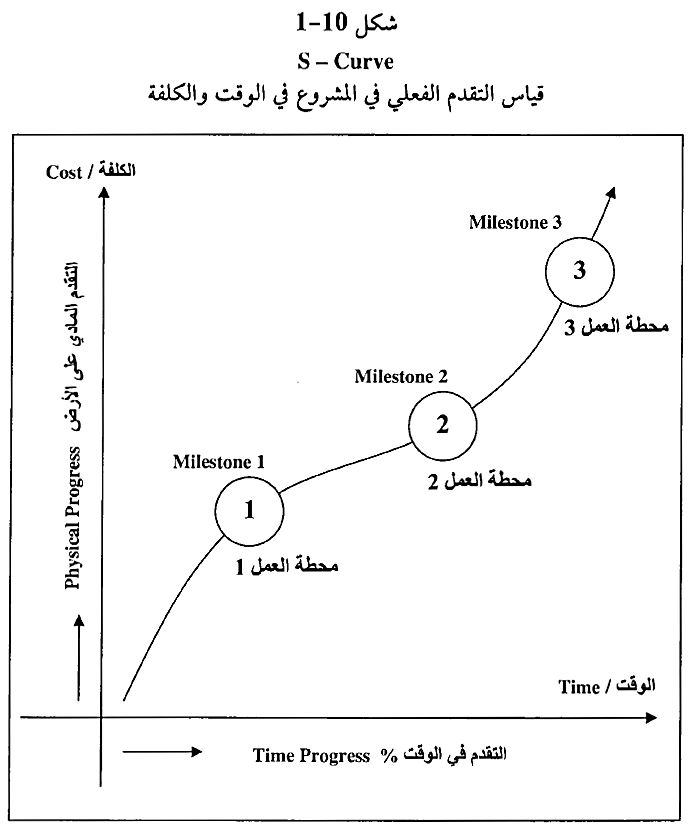

وقد كان الشكل الأولي لقياس التقدم هو منحنى ال Baseline لاحتساب نسبة التقدم في المشروع في كل من الوقت والكلفة وهو ما يسمى ايضا بمنحنى S- curve كما يظهر في الشكل 10-1

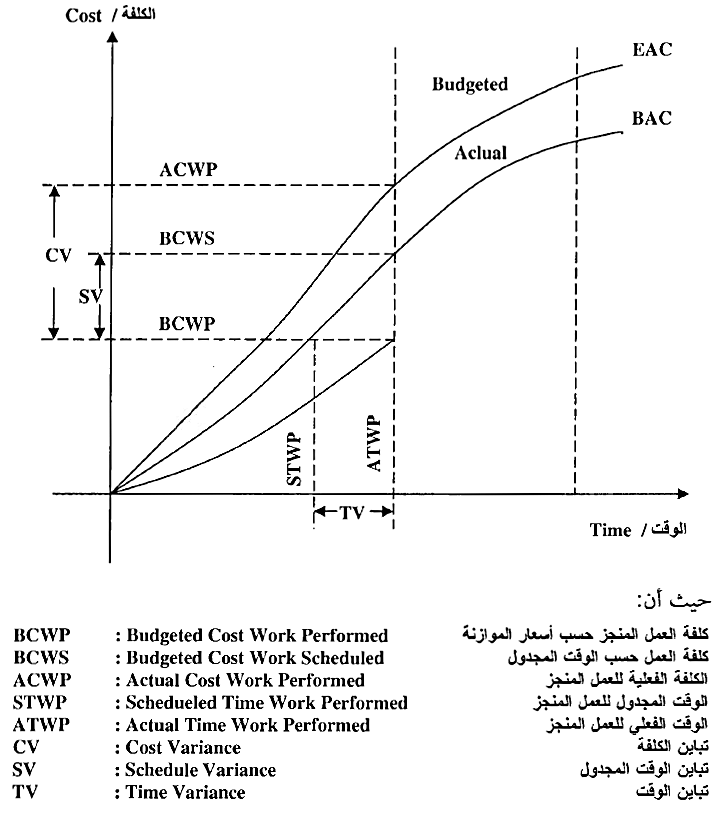

ويلاحظ من الشكل أنه يقوم بقياس التقدم المادي على الأرض عن طريق حساب الكلفة الفعلية مقابل الوقت الفعلي المبذول للوصول إلى إنجاز المحطات الرئيسية Base lines. ومن ثم مقارنته مع التقدم المفترض والمخطط لـه عـن طـريـق حساب الكلفة المقدرة Budgeted Cost مقابل الوقت المجدول Scheduled Time للوصول إلى نفس محطات الانجاز Milestones ومن هنا تم تطوير فكـرة القيمة المكتسبة Earned Value كم هو موضح في الشكل 10-2

شكل 10-2

القيمة المكتسبة

Earned Value

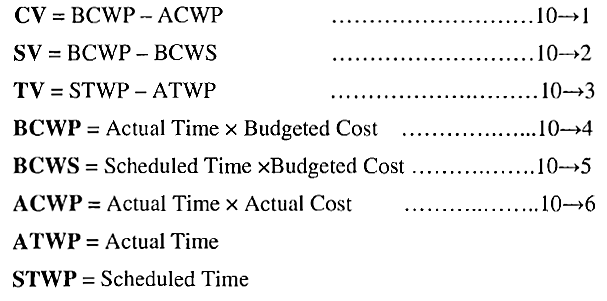

ومن الشكل اعلاه وتعريف الرموز المرفقة فاننا نقوم بحساب الانحراف في الكلفة CV والانحراف في الجدول SV والانحراف في الوقت TV على النحو التالي :

مثال 10-1

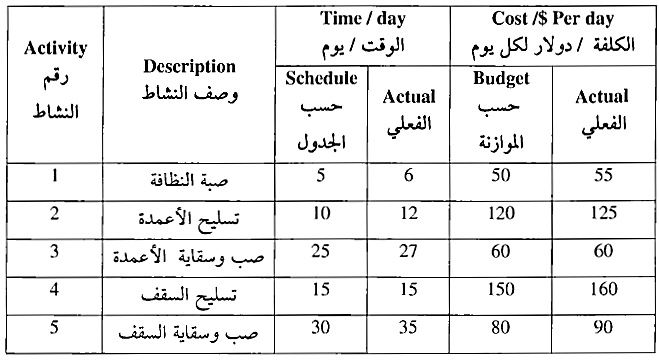

توفرت لدينا البيانات الموجودة في جدول 8-10-1 عن مجموعة أنشطة تتعلق بمهمة Task تسليح وصب الطابق الأول في مشروع إنشائي .

جدول رقم 10-1

بيانات مثال 10-1

المطلوب

1. حساب تباين الكلفة CV

2. حساب تباين الجدولة SV

2. حساب تباين الوقت TV

الحل:

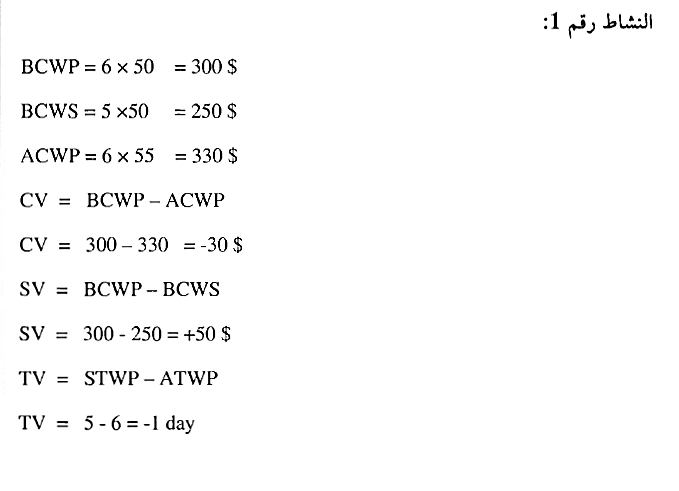

تقوم فكرة الحل على حساب التباين في كل نشاط ثم جمع تباينات الأنشطة للحصول على تباين المهمة أو المشروع. ولهذا سوف نقوم بتطبيق الحل على النشاط رقم 1 وهو مرحلة صبة النظافة وبنفس الطريقة يتم تكرار الحل الجميع الأنشطة.

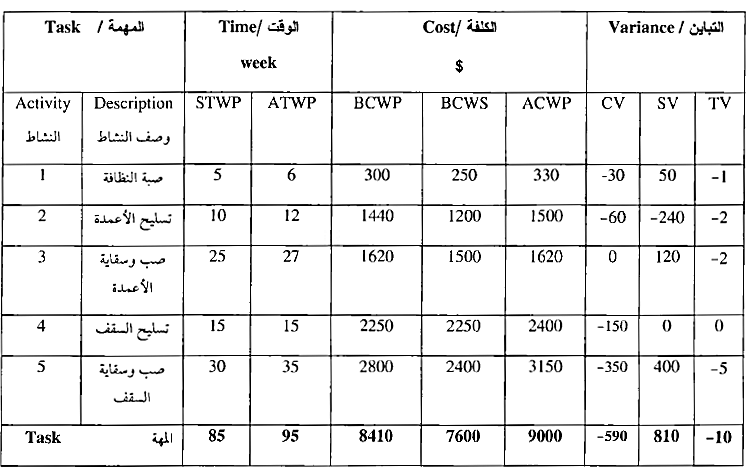

وبتطبيق هذه المعادلات على الأنشطة الأخرى نحصل على الاجابة كما في الجدول 10-2

جدول 10 - 2

حل مثال 10-1

ملاحظة:

هناك طريقة أخرى لحل المثال وذلك عن طريق حساب BCWP لكل نشاط ثم جمعها للأنشطة الخمسة للحصول على قيمتها للمهمة ككل، ونفس الطريقة نحسب BCWS و ACWP للمهمة ككل ثم نطبق معادلات 1—10 , 10—2 , 10—3 للحصول على التباينات المطلوبة TV SV ، CV

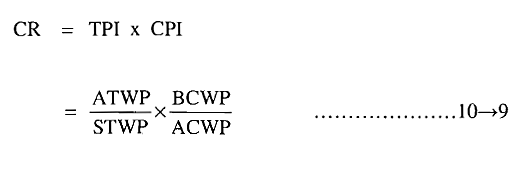

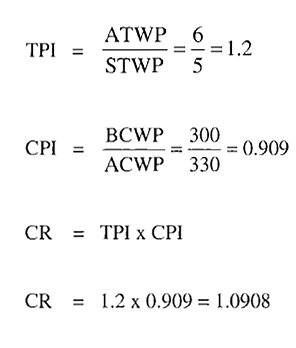

2- النسبة الحرجة Critical Ratio

وهي مقياس جيد لقياس سلامة التقدم الفعلي في المشروع، أو كما يقال بأنها أداة لفحص صحة المشروع Project Health . وتتكون النسبة الحرجة من جزأين هما: أ . الجزء الأول : ويسمى مؤشر أداء الوقت (Time Performance Indicator (TPI ويمثل نسبة التقدم الفعلي على الأرض في وقت تنفيذ المشروع ومقارنتة بالوقت اللازم لتنفيذ نفس العمل حسب ما هو مذكور في الجدول، ويتم حساب TPI على النحو التالي:

ب الجزء الثاني: ويسمى مؤشر أداء الكلفة (Cost Performance Index (CPI .

ويمثل نسبة الكلفة للعمل المنجز كما هو مقدر في موازنة المشروع إلى الكلفة الفعلية لهذا العمل على أرض الواقع، ويحسب على النحو التالي:

ثم بعد ذلك يتم حساب النسبة الحرجة (Critical Ratio (CR والتي هي حاصل ضرب مؤشر أداء الوقت TPI في مؤشر أداء الكلفة CPI ويتم التعبير عن ذلك رياضيا بالمعادلة التالية:

مثال 10-2

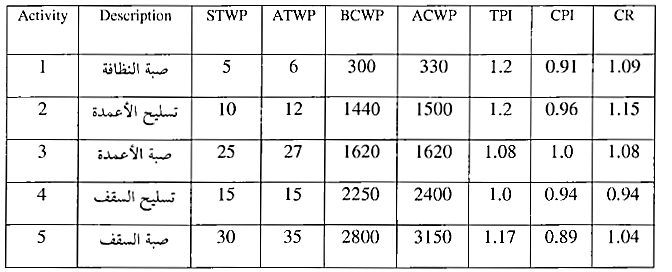

بالرجوع إلى المثال السابق 10-1- المطلوب حساب النسبة الحرجة للأنشطة الخمسة ثم رسم خريطة النسبة الحرجة للأنشطة.

حساب النسبة الحرجة للنشاط رقم 1

ثم يتم بعد ذلك حساب النسبة الحرجة للأنشطة الأخرى بنفس الطريقـة والنتائج كمـا هي في جدول 10-3

جدول 10-3

حل ّ مثال 10-2

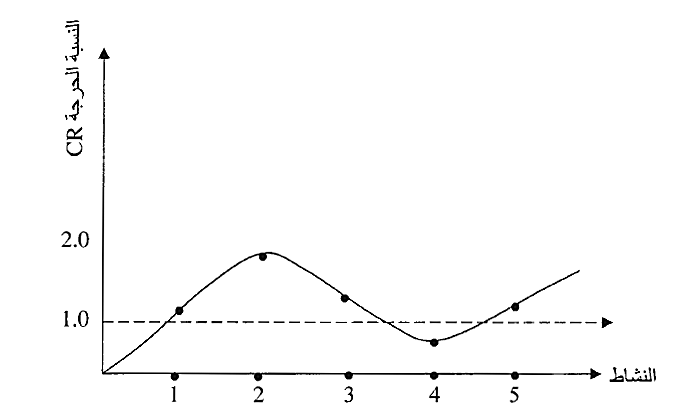

بعد ذلك يتم رسم خريطة النسبة الحرجة Critical Ratio Chart والنتيجة موضحة في الشكل 10-3 .

شکل 10-3

رسم النسبة الحرجة للمثال 10-2

|

|

|

|

حمية العقل.. نظام صحي لإطالة شباب دماغك

|

|

|

|

|

|

|

إيرباص تكشف عن نموذج تجريبي من نصف طائرة ونصف هليكوبتر

|

|

|

|

|

|

في مجموعة مشاتل الكفيل العتبة العباسية تحتفي بذكرى ولادة الإمام الرضا (عليه السلام)

|

|

|

|

الأمانة العامة للعتبة الكاظمية المقدسة تزود مستشفى أطفال الكاظمية بمجموعة من أجهزة التبريد

|

|

|

|

بسم الله الرحمن الرحيم (وَبَشِّرِ الصَّابِرِينَ الَّذِينَ إِذَا أَصَابَتْهُمْ مُصِيبَةٌ قَالُوا إِنَّا لِلَّهِ وَإِنَّا إِلَيْهِ رَاجِعُونَ أُوْلَئِكَ عَلَيْهِمْ صَلَوَاتٌ مِنْ رَبِّهِمْ وَرَحْمَةٌ وَأُوْلَئِكَ هُمُ الْمُهْتَدُونَ) صدق الله العلي العظيم

|

|

|

|

أملاً في إنقاذ ما تبقى.. جهود حثيثة لإنعاش المخطوطات الإسلامية

|